29 lipca 2025

29 lipca 2025  Jadwiga Żurek

Jadwiga Żurek

Arvato

Arvato

Prognozy wzrostu rynku re-commerce w Polsce i na świecie

Według raportu przygotowanego przez OLX, wartość polskiego rynku re-commerce osiąga obecnie 9,5 mld zł. W 2024 roku rynek ten urósł o 15 proc., a prognozy wskazują na utrzymanie podobnej dynamiki wzrostu w najbliższych latach[1]. Dla porównania, globalny rynek w ciągu ostatnich pięciu lat rozwijał się średnio w tempie 10 proc. rocznie[2]. W Stanach Zjednoczonych przewiduje się podobne zmiany, czyli średni roczny wzrost około 14,5 proc. w latach 2024–2030[3].

Rzućmy okiem na prognozy sprzed kilku lat dotyczące rynku re-commerce w 2024 roku, które zapowiadały znaczące wzrosty. W artykule Pulsu Biznesu czytamy:

„Globalny rynek re-commerce, rosnący średnio o 10 proc. rocznie, osiągnął w 2022 roku wartość imponujących 174 miliardów dolarów. […] Prognozuje się, że do 2025 roku […] osiągnie wartość przekraczającą 200 miliardów dolarów.”

I to się zgadza, bo najnowsze dane pokazują, że w 2024 roku wartość rynku wyniosła około 188,1 mld dolarów, rosnąc w spodziewanym tempie 10–12 proc. rocznie. Oznacza to, że w 2025 roku rynek przekroczy 200 mld dolarów, a do 2029 może osiągnąć nawet 310,5 mld dolarów[4].

Kategorie produktów: gdzie rośnie re-commerce, a gdzie napotyka opory?

Tempo wzrostu re-commerce różni się w zależności od kategorii produktów, ze względu na ich specyfikę, cenę i sposób użytkowania. Moda od lat pozostaje liderem, ale inne branże również mają duży potencjał rozwoju.

Rynek re-commerce w branży modowej – najnowsze dane i liderzy

W raporcie Dun & Bradstreet z 2022 roku czytamy, że w Polsce w ciągu jednego roku zamknięto około 600 stacjonarnych second handów, a ich liczba na przestrzeni ostatnich 15 lat spadła niemal o połowę. Nie oznacza to jednak kryzysu sprzedaży produktów „z drugiej ręki”. Wręcz przeciwnie! W 2025 roku obserwujemy jej renesans, który przenosi się do internetu. Według danych OLX, rynek re-commerce rośnie nawet cztery razy szybciej niż stacjonarny. Rynek nie znosi próżni – tam, gdzie pojawia się potrzeba ponownego promowania zakupów offline, powstaje przestrzeń na nowe rozwiązania. Przykładem może być SecondHandy.pl – platforma służąca do wyszukiwania butików vintage.

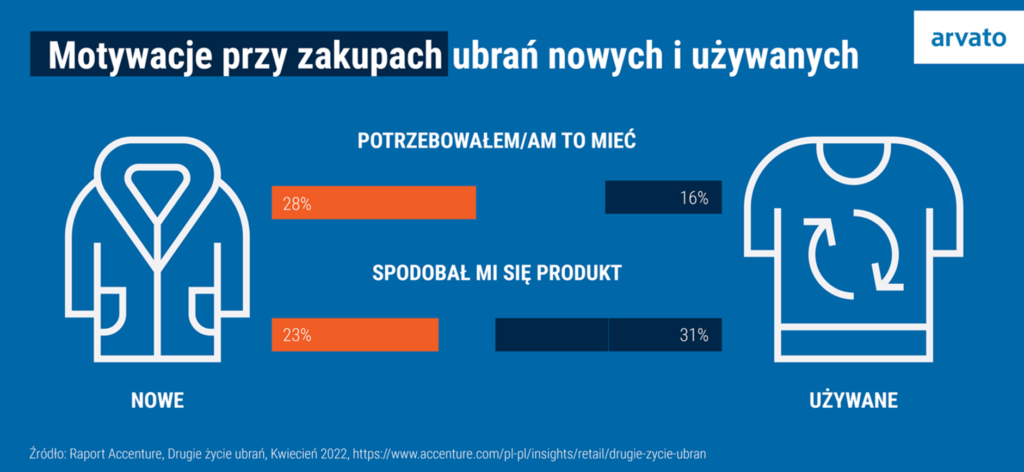

Odzież i akcesoria używane to dominujący segment rynku używanego. Dla młodszych pokoleń (Zetek i Alfa) ubrania z drugiej ręki to często sposób na zakup unikatowych, markowych produktów, na które w wersji nowej nie zawsze mogą sobie pozwolić. W badaniu na potrzeby raportu Accenture ankietowani wskazywali różne motywacje przy zakupie ubrań. Wyniki sugerują, że używane rzeczy konsumenci cenią przede wszystkim za styl i wyjątkowość, podczas gdy nowe wybierają z bardziej praktycznych powodów[5].

Źródło grafiki: Raport Accenture, Drugie życie ubrań, Kwiecień 2022, https://www.accenture.com/pl-pl/insights/retail/drugie-zycie-ubran

W Polsce w segmencie fashion liderami są platformy OLX, Vinted oraz Allegro Lokalnie, które bazują na dużej liczbie użytkowników, wieloletniej rozpoznawalności i intuicyjnym interfejsie. W ostatnich latach na rynku pojawiają się nowi gracze z apetytem na kawałek modowego tortu. Do głosu dochodzi Vive Profit, które oferuje sprzedaż używanych ubrań w modelu omnichannel, czy Sellpy, które pozwala na wysłanie paczki z ubraniami, a wystawieniem zajmuje się obsługa platformy. Sellpy proponuje, że zajmie się tym, co dla użytkowników najbardziej czasochłonne oraz to, czego nie ma konkurencja.

Innym, niedawnym projektem był LESS, który łączył sprzedaż online z siecią stacjonarnych butików i usługą odbioru ubrań (Less.App, Less.Store i Less.Box). Założony przez Dawida Urbana i Mateusza Oleksiuka, z inwestorami takimi jak Robert Lewandowski, LESS próbował zbudować innowacyjny model re-commerce w Polsce. Jednak z końcem 2023 roku projekt zakończył działalność, co pokazuje, jak wymagający jest ten rynek[6].

Rynek dóbr luksusowych z drugiej ręki jest obecnie wyceniany na 30–40 mld dolarów i rośnie w tempie 15–20 proc. rocznie, znacznie przewyższając tempo wzrostu całego rynku mody. Coraz więcej konsumentów poszukuje markowych produktów w atrakcyjnych cenach, ale z gwarancją autentyczności. Platformy takie jak Vestiaire Collective czy The RealReal specjalizują się w sprzedaży luksusowych ubrań i akcesoriów z drugiej ręki, oferując zaawansowane usługi weryfikacji oryginalności. W lutym 2024 roku Vinted wprowadził w Polsce usługę weryfikacji przedmiotów (IVS). Najbardziej pożądanymi markami na rynku używanych są Louis Vuitton, Chanel i Gucci, z czego Louis Vuitton wyróżnia się najszybszą rotacją sprzedaży[7]. Produkty luksusowe na rynku wtórnym potrafią osiągać ceny wyższe niż nowe, szczególnie gdy są to limitowane edycje lub rzadkie egzemplarze, co sprzyja platformom, ale również inwestującym w ten sektor.

Re-commerce w elektronice: konsumenci chcą oszczędzać, ale oczekują gwarancji

Elektronika używana zyskuje na popularności, jednak w przypadku tego segmentu każdą podkategorię warto analizować osobno.

Rosnące koszty życia skłaniają konsumentów do sięgania po używany sprzęt, aby zaoszczędzić. Jednak przy zakupach o wartości kilku tysięcy złotych Polacy są ostrożni i niechętnie podejmują ryzyko. Dla 54 proc. ważna jest gwarancja jakości i sprawności urządzenia, a dla 42 proc. – gwarancja naprawy w razie usterki[8]. W tej kwestii przewagę mają wyspecjalizowane e-sklepy oferujące sprzęt odnowiony z gwarancją, w przeciwieństwie do zakupów od osób prywatnych.

Podobne motywacje dotyczą nie tylko polskiego konsumenta. W Refurbished Report przeprowadzonego przez Ebay czytamy, że wśród najczęstszych obaw związanych z zakupem produktów odnowionych wymieniają: brak gwarancji (44 proc.), jakość (41 proc.) czy brak zaufania do zasad zwrotu (35 proc.). Pomimo tych obaw nawet zachodni, zamożni konsumenci sięgają po używane sprzęty, a dla 60 proc. z nich to oszczędność jest najbardziej przemawiającym argumentem[9].

Źródło do ilustracji: Raport eBay, Refurbished Report 2023, https://static.ebayinc.com/assets/Uploads/Documents/eBay-2023-Refurbished-Report.pdf

Źródło do ilustracji: Raport eBay, Refurbished Report 2023, https://static.ebayinc.com/assets/Uploads/Documents/eBay-2023-Refurbished-Report.pdf

Re-commerce meblowy: jak zmienia się podejście do używanych mebli

Meble używane to specyficzny segment rynku re-commerce, który wymaga znacznie bardziej skomplikowanej logistyki niż odzież czy elektronika. Ze względu na gabaryty, wagę i delikatność produktów, transport oraz zwroty mebli bywają kosztowne i trudne do zorganizowania.

Jednak zmieniające się podejście konsumentów – którzy coraz rzadziej traktują meble jako zakup „na całe życie”, lecz jako element aranżacji podlegający modzie, a co za tym idzie, częstszej wymianie – sprzyja rozwojowi rynku mebli używanych i odnawianych. Według badań, ponad 70 proc. Polaków deklaruje, że ich meble wymagają wymiany, a 59 proc. planuje zakup nowych lub używanych mebli w najbliższym czasie[10].

Ostatnie lata nie były jednak łatwe dla branży meblarskiej. Rok 2024 przyniósł spadki sprzedaży i eksportu, a dynamika zamówień była niestabilna, co utrudniało zarządzanie logistyką. Duże wyzwanie stanowi też dostępność i ceny drewna, a planowane zmniejszenie pozyskania surowca o 2 mln m³ w 2025 roku może spowodować wzrost kosztów, co negatywnie wpłynie na marże producentów[11].

W takich warunkach rynek wtórny mebli może okazać się atrakcyjną alternatywą zarówno dla kupujących, jak i sprzedających. W Polsce konsumenci nadal korzystają głównie z ogólnych platform takich jak Allegro czy OLX, jednak rośnie zainteresowanie dedykowanymi rozwiązaniami. IKEA, która już wprowadziła platformę sprzedaży używanych mebli w Hiszpanii i Norwegii, planuje rozszerzyć ją na całą Europę. Użytkownicy mogą tam wystawiać meble IKEA na sprzedaż, a system sztucznej inteligencji automatycznie uzupełnia brakujące informacje w ogłoszeniu[12].

Działania IKEI dobrze wpisują się w szerszy trend marek, które z jednej strony wciąż generują zyski w modelu szybkiej konsumpcji (np. fast fashion), a z drugiej – starają się budować wizerunek odpowiedzialnych środowiskowo i przeciwdziałających nadmiernej konsumpcji. Dzięki temu rozszerzają swoją bazę klientów – zarówno o osoby eko-świadome, jak i te eko-obojętne – oferując im odrębne platformy zakupowe. Działają tak marki modowe tj. COS i COS Resell, Zalando i Zalando Pre-Owned, czy Apple, które także rozwija rynek odnowionych urządzeń[13].

Mniej oczywiste kategorie w re-commerce – gdzie jeszcze rośnie rynek?

Choć odzież i elektronika wciąż dominują na rynku re-commerce, coraz większą popularność zdobywają mniej oczywiste segmenty. Według raportu Cyrek Digital, w Polsce dobrze rozwijają się kategorie takie jak muzyka, edukacja, sport czy hobby. Wśród nabywców używanego sprzętu coraz częściej spotykamy przedstawicieli najmłodszych pokoleń – aż 84 proc. przedstawicieli generacji Z i 64 proc. Millenialsów robi zakupy „z drugiej ręki” online (OLX). Dla tej grupy kluczowe znaczenie ma szybkość działania strony, intuicyjny interfejs i łatwość dokonania zakupu[14].

W segmencie outdoor i sportowym re-commerce również zyskuje na znaczeniu. Decathlon intensywnie rozwija usługi związane z gospodarką cyrkularną, oferując programy takie jak Rent (wypożyczanie sprzętu), Second Life (sprzedaż używanych produktów) oraz BuyBack (odkup sprzętu od klientów). Uruchomienie marketplace’u pozwoliło marce zwiększyć liczbę dostępnych produktów i pozyskać nowych klientów. Z kolei Patagonia, pionier w zakresie gospodarki cyrkularnej w branży outdoor, aktywnie promuje sprzedaż odzieży i sprzętu z drugiej ręki poprzez własny program recommerce Worn Wear oraz partnerstwa z innymi platformami[15].

Ten rozwój pokazuje, że re-commerce w mniej oczywistych kategoriach to realna szansa dla marek na zwiększenie sprzedaży oraz poprawę wizerunku.

Social e-commerce

Raport ThredUp Resale z 2023 roku wskazuje, że to przede wszystkim młodsze pokolenia najchętniej sięgają po produkty używane. Prognozy pokazują, że młodsze pokolenia będą odpowiadać za prawie dwie trzecie wzrostu wydatków na towary z drugiej ręki, wraz ze wzrostem ich siły nabywczej. Już teraz 56 proc. przedstawicieli tych grup deklaruje, że zrezygnowałoby z podążania za trendami na rzecz unikatowych produktów. Młodzi konsumenci cenią sobie wyjątkowość i markę, ale jednocześnie chcą unikać odpowiedzialności za nadprodukcję nowych rzeczy. Re-commerce daje im taką możliwość[16].

W erze globalizacji młodzi ludzie obserwują zachowania rówieśników z całego świata, a media społecznościowe umożliwiają im łatwy dostęp do inspiracji i zakupów. Dlatego marki, które chcą dotrzeć do młodej generacji, nie mogą pominąć social commerce.

Najnowszy raport ThredUp z 2025 roku potwierdza ten trend – aż 39 proc. młodych konsumentów dokonało zakupu odzieży używanej za pośrednictwem platform social commerce w ciągu ostatniego roku, a połowa z nich robi to także w celu tworzenia treści na media społecznościowe[17]. Oznacza to, że w strategii sprzedaży omnichannel obecność i aktywność w social mediach oraz współpraca z influencerami stają się niezbędne.

Logistyka e-commerce a wyzwania re-commerce

Rozwój rynku produktów używanych stawia przed operatorami logistycznymi nowe wyzwania. W przeciwieństwie do tradycyjnej logistyki e-commerce, re-commerce wymaga dodatkowych procesów, takich jak szczegółowa kontrola jakości zwracanych i oferowanych produktów, ich naprawa czy odświeżanie. Magazyny muszą być wyposażone w specjalne strefy oceny stanu technicznego i wizualnego towarów, a systemy zarządzania zapasami muszą radzić sobie z dużą różnorodnością i unikalnością produktów. Ponadto, logistyka zwrotna w re-commerce jest znacznie bardziej złożona ze względu na dużą liczbę przesyłek przychodzących i konieczność ich sprawnej obsługi.

Wyróżnikiem marek na rynku re-commerce może być przejęcie pełnej odpowiedzialności za procesy logistyczne, zamiast przerzucania ich na klienta. To z jednej strony wyzwanie organizacyjne, a z drugiej – ogromna szansa dla firm logistycznych na zdobycie znaczącego udziału w rynku. Dzięki nowoczesnym operatorom logistycznym re-commerce staje się bardziej dostępne i atrakcyjne dla konsumentów, którzy oczekują, być może przede wszystkim, sprawnej i bezproblemowej obsługi.

[1] https://www.rp.pl/analizy-rzeczpospolitej/art42029001-rynek-re-commerce-rosnie-w-sile

[2] Raport OLX, https://www.raport-recommerce.pl/

[3] https://www.marknteladvisors.com/press-release/us-recommerce-market-growth

[4] https://www.researchandmarkets.com/reports/6099547/recommerce-market-intelligence-databook-60

[5] Raport Accenture, Drugie życie ubrań, Kwiecień 2022, https://www.accenture.com/pl-pl/insights/retail/drugie-zycie-ubran

[6] https://omnichannelnews.pl/2023/08/31/z-rynku-zniknie-siec-secondhandow-i-platforma-online-less-store/

[7] https://www.vogue.pl/a/luksus-z-drugiej-reki-najszybciej-rosnacy-trend-w-branzy-mody

[8] Infografika Arvato, Rynek sprzętu używanego, https://arvato.com/fileadmin/user_upload/Arvato/Website/Landingpages/Countries/PL/Arvato-rynek-sprzetu-uzywanego-TECH.pdf

[9] Raport eBay, Refurbished Report 2023, https://static.ebayinc.com/assets/Uploads/Documents/eBay-2023-Refurbished-Report.pdf

[10] https://biznes.newseria.pl/news/70-proc-polakow,p439985113

[11] https://biznes.meble.pl/edukacja/niepewnosc-w-branzy-meblarskiej-co-przyniesie-2025-r/

[12] https://socialpress.pl/2025/01/ikea-stawia-na-drugie-zycie-mebli-program-ikea-preowned-trafi-do-calej-europy/

[13] https://www.pwc.pl/pl/artykuly/rozwoj-i-perspektywy-dla-rynku-re-commerce-w-swietle-najwazniejszych-trendow-konsumenckich.html

[14] Raport OLX, https://www.raport-recommerce.pl/

[15] https://nowymarketing.pl/patagonia-sprzedaje-uzywane-ubrania-i-sprzet/

[16] ThredUP 2023 Resale Report, https://cf-assets-tup.thredup.com/resale_report/2023/thredUP_2023_Resale_Report_FINAL.pdf

[17] ThredUP 2025 Resale Report, https://cf-assets-tup.thredup.com/resale_report/2025/ThredUp_Resale_Report_2025.pdf