01 czerwca 2025

01 czerwca 2025  Jadwiga Żurek

Jadwiga Żurek

Arvato

Arvato

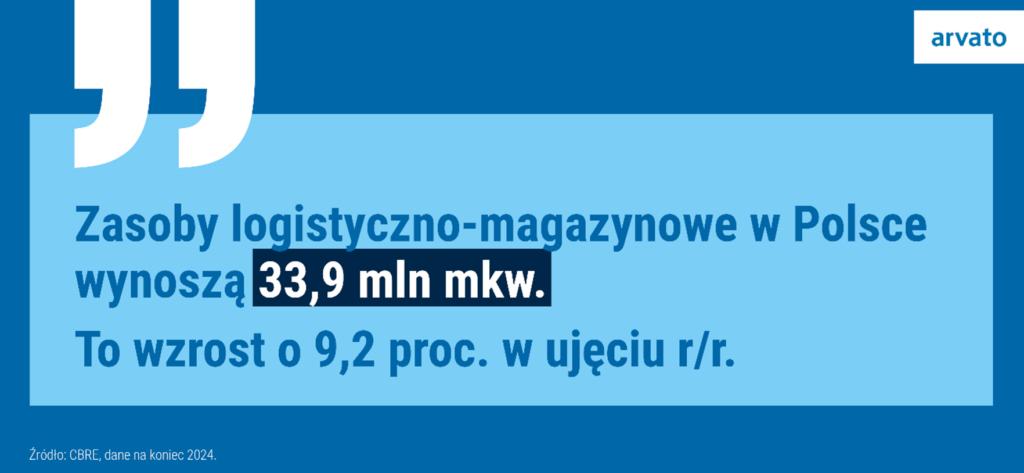

Zmieniający się krajobraz potwierdzają liczby. Pod względem całkowitych zasobów logistyczno-magazynowych Polska znajduje się na piątym miejscu w Europie. Wyprzedzają nas Niemcy, Francja, Holandia i Wielka Brytania. To w dużej mierze zasługa wielkości polskiego rynku oraz strategicznego położenia. Jak wynika z danych CBRE, na koniec 2024 roku zasoby logistyczno-magazynowe sięgnęły w naszym kraju 33,9 mln mkw., co oznacza wzrost o 9,2 proc. w ujęciu rocznym.

Nie wszystko świeci się jednak na zielono, a sektor po latach wzrostów zanotował pierwsze oznaki stabilizacji. W 2024 znacząco, bo o ponad 1/3 spadła wielkość powierzchni w budowie – do 1,76 mln mkw., co jest najniższym wynikiem od 3 kwartału 2020 roku – z których niemal połowa nie posiada zadeklarowanego z góry najemcy. O prawie 1/3 spadła też powierzchnia oddana do użytku w 2024 roku (2,6 mln mkw.). Nowych powierzchni magazynowych powstaje mniej, deweloperzy ograniczają budowanie powierzchni spekulacyjnie, a wolą koncentrować się na dostarczaniu magazynów z umowami przednajmu. W związku z tym rośnie popyt na to, co już jest dostępne na rynku, a tym samym zmniejszeniu uległ wskaźnik pustostanów wynoszący na koniec 2024 r. 7,4 proc., który – jak szacują eksperci CBRE – do 2026 roku osiągnie w skali kraju poziom 6,4 proc.[1]

Jeszcze większe spadki w zakresie ograniczania realizację nowych projektów przemysłowo-logistycznych pokazuje raport Market Insights 2025 firmy Colliers, według którego w 2024 roku deweloperzy rozpoczęli budowę o ponad 50 proc. powierzchni mniej niż w analogicznym okresie 2023 roku. Zeszły rok upłynął pod znakiem rozwoju głównych rynków przemysłowo–logistycznych w Polsce, a w wielu województwach nie odnotowano nowej podaży (w tym w zachodniopomorskim, kujawsko-pomorskim, podkarpackim, warmińsko-mazurskim, świętokrzyskim i podlaskim), choć eksperci Colliers przewidują odwrócenie tego trendu w najbliższym czasie[2].

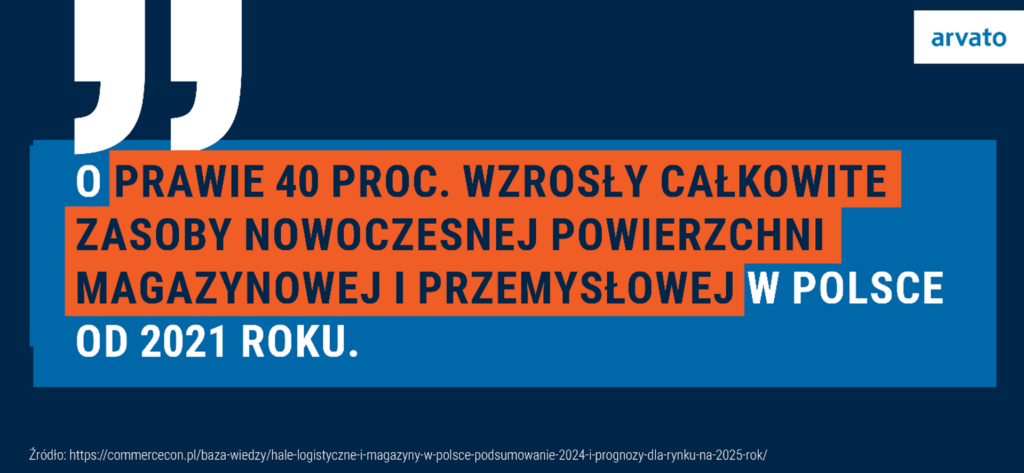

Polski rynek jest najbardziej rozwiniętym rynkiem CEE – niemal połowę stanowią u nas magazyny oddane do użytku w ostatnich czterech latach. To nowa i bardzo nowoczesna infrastruktura, zwłaszcza w porównaniu do wielu starszych, wybudowanych wcześniej, obiektów funkcjonujących w Europie Zachodniej, które często wymagają modernizacji, która nierzadko bywa kosztowniejsza niż ich zburzenie i postawienie od nowa. Według danych Polskiego Stowarzyszenia Budownictwa Ekologicznego, ponad połowa funkcjonujących u nas powierzchni spełnia najnowocześniejsze standardy zrównoważonego rozwoju i posiada jeden z certyfikatów BREEAM, LEED lub DGNB[3].

Z kolei jak pokazuje AXI IMMO w raporcie Rynek magazynowy w Polsce 2024 wolumen transakcji inwestycyjnych z udziałem aktywów magazynowych wyniósł 1,26 mld EUR, co oznacza wzrost o 27 proc. r/r, a popyt utrzymał się na poziomie 5,8 mln mkw. (+4% r/r). W 2024 r. aż 48 proc. wszystkich transakcji stanowiły przedłużenia umów najmu, co pokazuje, że firmy koncentrują się na stabilizacji i optymalizacji swoich operacji[4]. Często po przeanalizowaniu kosztów firmy decydują się na pozostanie w dotychczasowych lokalizacjach, co pozwala zachować wykwalifikowaną kadrę oraz ograniczyć koszty związane z wysokością stawek najmu w nowych inwestycjach.

Magazyny na mapie Polski

Powoli pojawiają się także nowe zagłębia magazynowe na mapie Polski. Dotychczas tego typu infrastruktura obejmowała przede wszystkim Warszawę, Górny Śląsk, Wielkopolskę, Łódź oraz Dolny Śląsk. Teraz coraz więcej przestrzeni magazynowych powstaje także w okolicach Szczecina, Krakowa i Trójmiasta.

W 2024 r., jak wynika z wyliczeń AXI IMMO, najwięcej powierzchni oddano w województwach dolnośląskim (675 tys. mkw.), mazowieckim (468 tys. mkw.) i łódzkim (343 tys. mkw.)[5], zaś według Colliers najwięcej inwestycji zrealizowano na Śląsku (383 tys. mkw.), Dolnym Śląsku (344 tys. mkw.) oraz Mazowszu (207 tys. mkw.)[6].

Jeśli wskazywać największe umowy podpisane w 2024 roku, to na pierwszym miejscu Colliers wymienia najemcę z sektora e-commerce, który podpisał umowę na 125 000 mkw w Panattoni Park Wrocław Logistics South Hub; umowę Oponeo na 106 000 mkw. w Hillwood Stryków II oraz LPP na 104 000 mkw w Bydgoszcz Białe Błota Logistics Center[7]. Z kolei AXI IMMO jako największe kontrakty podpisane w 2024 r. wskazuje: umowę najemcy z sektora handlowego na 103 800 mkw. w Bydgoszcz Białe Błota LC, przedłużenie i ekspansję operatora logistycznego na 98 700 mkw. w Prime Logistics Wrocław Pietrzykowice oraz umowę na 91 000 mkw. w Panattoni Wrocław Logistics South Hub[8].

Z kolei największe oddane w 2024 r. parki magazynowe to:

- P3 Wrocław (172 800 mkw.)

- CTPark Gdańsk Port (119 400 mkw.)

- CTPark Warsaw West (Wiskitki) (110 400 mkw.)[9]

W 2024 r. stabilne pozostały stawki czynszów bazowych w sektorze magazynowym. Średnie czynsze dla obiektów typu big-box wynosiły od 3,6 do 4,3 EUR/mkw./miesiąc w starszych budynkach, do od 4,0 do 5,5 EUR/mkw./miesiąc w nowych inwestycjach. Najtaniej przestrzeń magazynową można było wynająć w województwach łódzkim, śląskim i wielkopolskim (3,6-3,8 EUR/mkw./miesiąc.), a najdrożej było w Warszawie, gdzie stawki sięgały 7,25 EUR/mkw./miesiąc[10].

Wolniej, ale stabilnie i z perspektywami

Eksperci oceniają, że pomimo spowolnienia nasz rynek przemysłowo-logistyczny cały czas jest w bardzo dobrej kondycji. Wciąż dominują na nim nowe umowy i ekspansje, co świadczy o ciągłym zainteresowaniu nowymi powierzchniami, choć z drugiej strony wzrasta też udział renegocjacji. I choć w tej chwili sektor znajduje się w fazie stabilizacji, to cały czas ma przed sobą dobre perspektywy, a długoterminowe prognozy wskazują, że jego zasoby mogą zwiększyć się dwu-, a w optymistycznym scenariuszu nawet trzykrotnie[11].

Spowolnienie dynamiki rozwoju rynku magazynowego związane jest z kilkoma czynnikami. Zaczynając od coraz głębszego kryzysu niemieckiej gospodarki – który jest dla nas tym dotkliwszy, że rynek zachodniego sąsiada był dla nas tradycyjnie największym rynkiem zbytu – przez rosnące ceny paliw, energii i wielu materiałów, utrzymujące się wysokie stopy procentowe hamujące możliwości inwestycyjne firm i studzące optymizm konsumentów, kosztowne nowe regulacje i wymagania związane z ESG, po wysokie koszty pracy i kłopoty ze znalezieniem wykwalifikowanych pracowników.

Warto też wspomnieć, że na przywoływane wyżej wyniki sektora za 2024 rok nie miała jeszcze wpływy największa niewiadoma, z jaką przedsiębiorcom na całym świecie przyszło się mierzyć w 2025 r. Mowa o rozedrganiu sytuacji ekonomicznej właściwie na całym świecie, związanym z niespodziewanymi decyzjami oraz radykalnymi deklaracjami nowej administracji USA, która z niespotykaną w stosunkach międzynarodowych nieprzewidywalnością, igra z polityką celną, a za jednego z głównych wrogów obrała sobie Unię Europejską. To wszystko już przekłada się na ostrożność inwestorów i próby znalezienia pomysłów, jak działać w nowej rzeczywistości, w której decyzje celne Trumpa obejmują wszystkie niemal sektory gospodarki od motoryzacji, przez rolnictwo, elektronikę po leki i odzież. Tego rodzaju niepewność nikomu nie służy, a psuje nastroje inwestorów.

Celem jest to, by europejskie firmy przeniosły produkcję do USA, ale podobna odpowiedź UE w stosunku do Stanów może doprowadzić do zwiększonych inwestycji firm zza Wielkiej Wody w krajach Europy Środkowo-Wschodniej. Także Chiny wypychane z rynku USA będą szukać alternatyw dla sprzedaży swoich towarów, a Europa będzie tu naturalnym kierunkiem. Dziś wydaje się, że za całe to zamieszanie najwięcej zapłacą przede wszystkim sami Amerykanie. I to nie tylko wyższymi cenami w sklepach i rosnącym bezrobociem, ale też spadkiem zaufania do ich kraju jako do światowego lidera i przewidywalnego partnera, wewnętrznymi niepokojami, czy ucieczką potencjału naukowego i intelektualnego za granicę. Niemniej z naszej perspektywy, to, co zdaje się dziś zwiększać ryzyko inwestycji, ostatecznie może okazać się także szansą na rozwój polskiego rynku produkcji i logistyki. Sytuacja jest dynamiczna, czas pokaże, jak będzie.

Z drugiej strony odrobinę więcej optymizmu można mieć, jeśli chodzi o możliwość zakończenia konfliktu zbrojnego za naszą wschodnią granicą. W poszukiwanie porozumienia, które zakończyłoby rozlew krwi w Ukrainie włącza się wielu interesariuszy i zdaje się, że determinacja wszystkich zaangażowanych stron rośnie. W tym zakresie Polską racją stanu jest trwały i gwarantowany przez międzynarodowe zabezpieczenia pokój na warunkach akceptowanych przez Ukrainę. Jeśli udałoby się do tego doprowadzić, odbudowa zniszczeń wojennych w Ukrainie będzie wielkim wyzwaniem globalnym, a Polska – z racji położenia i angażowania się po stronie zaatakowanego sąsiada od pierwszych dni agresji – ważnym partnerem tego procesu.

Oba te procesy mogą znacząco przemodelować rynek logistyczny w naszym kraju.

Pomimo spadku dynamiki powstawania nowych magazynów oraz trudnej sytuacji makroekonomicznej, jak wynika z raportu „Confidence Index”, wskaźnik optymizmu w sektorze wynosi 52,2, co czyni go najwyższym poziomem od pięciu lat. W badaniu prawie 6 na 10 przedstawicieli branży oceniło obecne warunki biznesowe jako lepsze lub takie same jak rok temu, podczas gdy w 2023 roku wskazało na to 44 proc.[12]

Podsumowując, choć nie brakuje elementów, które budzą obawy albo wzmagają niepewność związaną z bliższą oraz dalszą przyszłością branży logistyczno-magazynowej w Polsce, warto podkreślać, że nasz rynek jest w dobrej kondycji, a przewidywania ekspertów co do jego przyszłości też są pełne optymizmu. Budować go może także wciąż rosnący segment e-commerce, coraz większa popularność e-zakupów, odważniejsze korzystanie z zakupów transgranicznych.

[1] https://www.cbre.pl/insights/articles/przeglad-rynku-magazynowego-q4-2024

[2] Market Insights 2025, Colliers.

[3] https://commercecon.pl/baza-wiedzy/hale-logistyczne-i-magazyny-w-polsce-podsumowanie-2024-i-prognozy-dla-rynku-na-2025-rok/

[4,5,8,9] https://www.axiimmo.com/raporty-i-publikacje/raport-rynek-magazynowy-w-polsce-w-2024-r-i-prognozy-na-2025-prezentuje-axi-immo/

[6] https://www.cbre.pl/insights/articles/przeglad-rynku-magazynowego-q4-2024

[7] Market Insights 2025, Colliers.

[10] https://www.axiimmo.com/raporty-i-publikacje/raport-rynek-magazynowy-w-polsce-w-2024-r-i-prognozy-na-2025-prezentuje-axi-immo/

[11] Market Insights 2025, Colliers.

[12] https://www.egospodarka.pl/190545,Rynek-magazynowy-2024-A-jaki-bedzie-2025-rok,1,78,1.html