11 maja 2026

11 maja 2026  Przemysław Klich

Przemysław Klich

Arvato

Arvato

Rynek elektroniki w Polsce

Rynek elektroniki należy do najbardziej wrażliwych na zmiany makroekonomiczne i geopolityczne segmentów gospodarki. W ostatnich kilkunastu latach branża przeszła kilka silnych cykli koniunkturalnych – od globalnego kryzysu finansowego, przez nasycenie rynku smartfonów, po pandemię COVID-19, niedobory półprzewodników i korektę popytu po pandemicznym boomie. Każde z tych zjawisk bezpośrednio wpływało na łańcuchy dostaw, poziom zapasów, koszty transportu oraz tempo rotacji towarów.

Elektronika jest jednocześnie jedną z najbardziej globalnych kategorii produktowych. Produkcja i dystrybucja opierają się na rozbudowanych, międzynarodowych łańcuchach dostaw, silnie powiązanych z rynkami azjatyckimi i amerykańskimi. W efekcie branża pozostaje szczególnie podatna na zmiany w handlu międzynarodowym, dostępności komponentów, kosztach energii i frachtu oraz napięciach geopolitycznych.

Warto podkreślić, że znaczenie sektora elektroniki wykracza dziś daleko poza segment konsumencki. Urządzenia elektroniczne są kluczowe dla funkcjonowania infrastruktury krytycznej, telekomunikacji, bezpieczeństwa państwa, przemysłu oraz cyfrowej gospodarki. Z perspektywy logistyki oznacza to rosnące znaczenie efektywnego zarządzania transportem, magazynowaniem i dystrybucją tej kategorii produktów.

Globalny rynek elektroniki

Globalny rynek elektroniki użytkowej pozostaje jednym z najbardziej złożonych segmentów światowej gospodarki, a także kluczowym motorem cyfryzacji. W 2025 roku jego wartość szacowana była na ok. 1 319,32 mld USD, a według prognoz do 2033 roku może osiągnąć poziom 2 073,98 mld USD, przy średniorocznej stopie wzrostu (CAGR) na poziomie ok. 5,9 proc. w latach 2026–2033. Wzrost ten napędzany jest przede wszystkim przez szybki postęp technologiczny, rosnące dochody rozporządzalne oraz stale zwiększające się zapotrzebowanie na urządzenia zapewniające łączność i wygodę użytkowania.[1]

Struktura rynku pokazuje, że jego rozwój opiera się w dużej mierze na kilku dominujących kategoriach produktowych oraz zmianach w sposobie dystrybucji. Największym segmentem pozostają smartfony, które w 2025 roku odpowiadały za ok. 51,2 proc. globalnych przychodów. Struktura sprzedaży wskazuje na utrzymującą się, choć coraz mniej wyraźną, przewagę kanału offline pod względem przychodów. W praktyce oznacza to rosnącą popularność modelu omnichannel, ponieważ większość konsumentów korzysta dziś równolegle z kanałów online i offline.

Za zmianami w zachowaniach zakupowych stoi przede wszystkim przyspieszająca transformacja technologiczna, która redefiniuje sposób korzystania z urządzeń elektronicznych. Kluczowym czynnikiem transformującym rynek są technologie takie jak sztuczna inteligencja (AI), Internet Rzeczy (IoT) oraz łączność 5G. Ich rozwój przyspiesza powstawanie coraz bardziej zintegrowanych ekosystemów urządzeń – od inteligentnych systemów domowych po urządzenia typu wearables monitorujące zdrowie. Według danych 5G Americas do marca 2025 roku liczba połączeń 5G w Ameryce Północnej osiągnęła 289 mln, co odpowiadało 77 proc. populacji regionu, pokazując skalę szybkiej adaptacji infrastruktury wspierającej rozwój nowej generacji elektroniki.[2]

Dynamiczny rozwój technologii przekłada się bezpośrednio na zmiany geograficzne w strukturze popytu. Region Azji i Pacyfiku odpowiadał w 2025 roku za ponad 49,3 proc. globalnych przychodów, pozostając głównym motorem wzrostu branży. Wynika to z szybkiej urbanizacji, rosnącej klasy średniej oraz wysokiej penetracji smartfonów i e-commerce w gospodarkach wschodzących. Jednocześnie obserwuje się dalsze przesuwanie punktów wzrostu w kierunku rynków rozwijających się, gdzie popyt koncentruje się na urządzeniach przystępnych cenowo, ale o coraz wyższych parametrach technicznych.[3]

Rosnąca skala globalnego popytu uwidoczniła jednak również strukturalne słabości branży, szczególnie w obszarze produkcji i logistyki. Z perspektywy łańcuchów dostaw istotne znaczenie mają zmiany po pandemii oraz kryzysie półprzewodników. Zakłócenia produkcyjne i logistyczne ujawniły wysoką zależność branży od ograniczeń mocy produkcyjnych w obszarze kluczowych komponentów, co przyspieszyło procesy dywersyfikacji dostawców oraz strategie nearshoringu i reshoringu. Firmy coraz częściej skracają łańcuchy dostaw, przenosząc część produkcji bliżej rynków docelowych w celu zwiększenia odporności operacyjnej i ograniczenia ryzyka geopolitycznego.

Rosnące strategiczne znaczenie logistyki na rynku elektroniki użytkowej

Pandemia COVID-19 ujawniła słabości globalnych łańcuchów dostaw i doprowadziła do jednego z najbardziej gwałtownych cykli zapasów we współczesnym handlu. W latach 2020-2021 zakłócenia transportu i produkcji spowodowały powszechne niedobory towarów. W odpowiedzi detaliści znacząco zwiększyli poziom zapasów bezpieczeństwa, aby ograniczyć ryzyko niedostępności produktów. Gdy jednak łańcuchy dostaw zaczęły się stabilizować, a popyt osłabł, pojawił się odwrotny problem – nadmiar zapasów. W samych Stanach Zjednoczonych ich wartość wzrosła w 2022 roku o około 78 mld USD, osiągając poziom ok. 740 mld USD. Doświadczenia te przyspieszyły odejście od modeli just-in-time na rzecz bardziej inteligentnych, a przez to bardziej odpornych.[4]

Równolegle firmy rozpoczęły skracanie i dywersyfikację łańcuchów dostaw. Choć Azja pozostaje globalnym centrum produkcji elektroniki, coraz więcej przedsiębiorstw wdraża hybrydowe modele zaopatrzenia łączące produkcję globalną z operacjami regionalnymi. W tym kontekście rośnie znaczenie Europy Środkowo-Wschodniej jako zaplecza logistycznego dla rynku europejskiego.

Dynamiczny rozwój e-commerce dodatkowo zwiększył wymagania wobec logistyki. Elektronika to kategoria o wysokiej wartości produktów, szerokim asortymencie i silnej sezonowości, co czyni fulfillment szczególnie złożonym procesem. Detaliści intensywnie inwestują w automatyzację magazynów, zaawansowane systemy zarządzania magazynem oraz technologie monitorowania zapasów w czasie rzeczywistym – już około 70% operatorów magazynowych wykorzystuje czujniki IoT do śledzenia stanów magazynowych.[5]

Jednym z największych wyzwań kosztowych pozostaje logistyka ostatniej mili. Według Statisty między 2018 a 2023 rokiem udział dostaw na ostatniej mili w całkowitych kosztach wysyłki wzrósł z 41 proc. do 53 proc.[6]. Konsumenci oczekują szybkiej i często darmowej dostawy – około 65 proc. klientów oczekuje bezpłatnej wysyłki powyżej określonej wartości zamówienia, a coraz częściej szybka dostawa oznacza „tego samego dnia” lub na następny dzień. Tak niezawodność dostawy coraz silniej wpływa na lojalność klientów i postrzeganie marki.[7]

Istotnym wyzwaniem operacyjnym pozostają również zwroty. Rozwój sprzedaży online sprawił, że konsumenci traktują możliwość zwrotu jako standard, a logistyka zwrotna przestaje być wyłącznie centrum kosztów i staje się strategiczną kompetencją. Szczególnego znaczenia nabierają procesy odzyskiwania wartości poprzez odsprzedaż, likwidację zapasów lub odzysk części – mimo to wielu detalistów odzyskuje dziś jedynie około połowę pierwotnej wartości produktu. W efekcie logistyka przestaje być funkcją zaplecza operacyjnego, a staje się jednym z fundamentów konkurencyjności.[8]

Rynek elektroniki w Polsce – popyt i zachowania konsumentów

Polska stanowi istotną część europejskiego rynku elektroniki. W 2025 roku rynek RTV, AGD i elektroniki użytkowej odnotował wyraźny wzrost – nominalna wartość sprzedaży zwiększyła się o blisko 7 proc. r/r. Jak wskazuje raport PMR Market Experts by Hume’s, za poprawą odpowiada przede wszystkim lepsza sytuacja finansowa gospodarstw domowych oraz sprzyjające warunki na rynku mieszkaniowym, które tradycyjnie wspierają popyt na elektronikę i sprzęt AGD. [9]

Wciąż jedną z kluczowych cech rynku pozostaje wysoka wrażliwość cenowa konsumentów. Aż 77 proc. kupujących porównuje ceny w różnych sklepach, a 70 proc. kieruje się przede wszystkim relacją jakości do ceny. Promocje nadal odgrywają istotną rolę – ponad połowa konsumentów dokonuje zakupów głównie w okresach obniżek, a podobny odsetek deklaruje świadome oczekiwanie na okazje. Rynek charakteryzuje się również wyraźną sezonowością sprzedaży. Największe wolumeny generowane są w czwartym kwartale roku, szczególnie w okresie Black Week oraz przed świętami, a także w sezonie back-to-school, który istotnie wpływa na sprzedaż urządzeń IT. Jednocześnie polski rynek można określić jako dojrzały, a wzrost nie wynika już z pierwotnego nasycania się technologią, lecz przede wszystkim z cyklicznej wymiany sprzętu oraz modernizacji posiadanych urządzeń.[10]

Dojrzały charakter rynku przekłada się również na wyraźną stabilizację wyborów konsumenckich w zakresie marek i producentów. W segmencie laptopów dominuje Lenovo (21 proc.), natomiast Samsung pozostaje liderem rynku smartfonów (39 proc.). Natomiast w kategorii sprzętu AGD i elektroniki użytkowej silne pozycje zajmują m.in. De’Longhi, Electrolux oraz Bosch.[11]

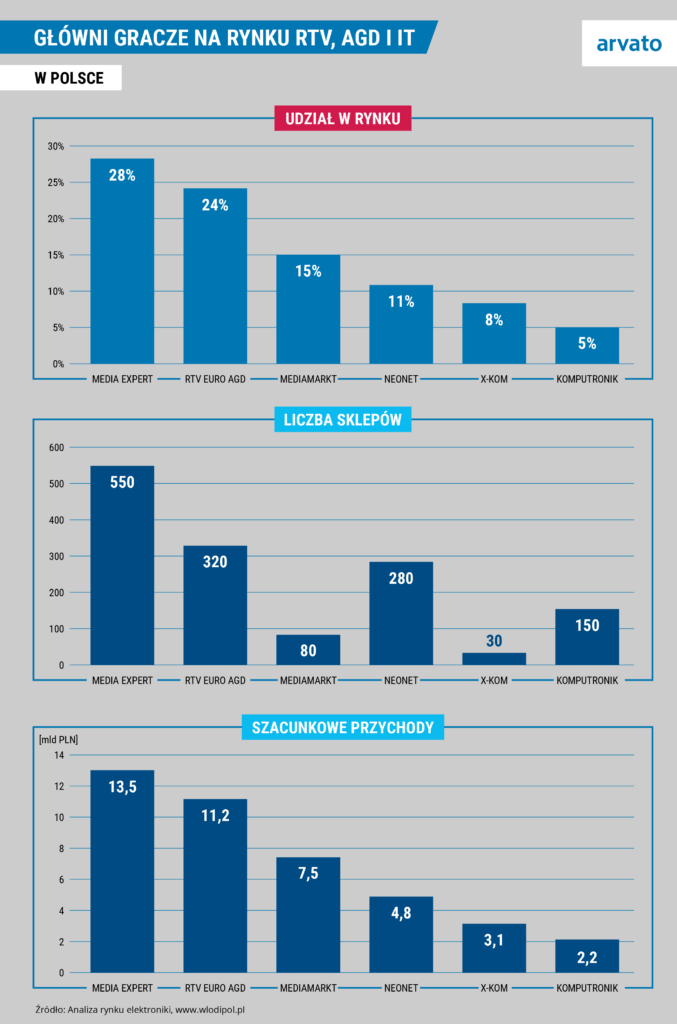

Kanały sprzedaży i główni gracze na rynku elektroniki w Polsce

Kanały sprzedaży na rynku elektroniki w Polsce pozostają silnie skoncentrowane. Dominują duże sieci specjalistyczne, takie jak Media Expert, RTV Euro AGD czy Neonet. Jednocześnie rynek charakteryzuje się wysokim stopniem konsolidacji – przykładem jest przejęcie sieci Avans przez Media Expert, co dodatkowo wzmacnia pozycję największych graczy.

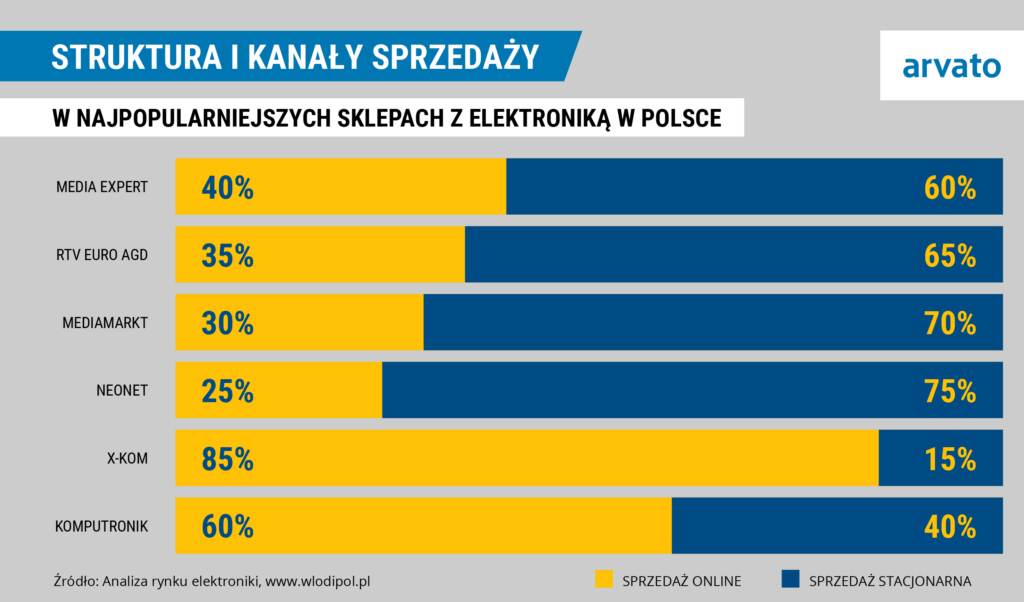

Polski rynek elektroniki wyraźnie dzieli się na dwa modele sprzedaży: tradycyjne sieci z silną obecnością offline oraz graczy cyfrowych, którzy budują przewagę w e-commerce. Coraz większe znaczenie zyskują strategie omnichannel, łączące oba kanały, takie jak click & collect czy spójna polityka cenowa w sprzedaży online i stacjonarnej. W tym samym czasie rośnie rola e-commerce oraz sprzedaży transgranicznej, napędzanej przez platformy takie jak Temu czy AliExpress, które wywierają istotną presję cenową na rynek.[12]

Wpływa to na obniżanie marż w segmentach standaryzowanej elektroniki oraz wzmacnia zjawisko konkurencji opartej przede wszystkim na cenie, określane jako stopniowa erozja cen wynikająca z wzajemnego ich obniżania przez konkurujących sprzedawców. Jednocześnie rośnie znaczenie marketplace’ów i platform zakupowych jako punktu wyjścia do decyzji zakupowej, co osłabia bezpośrednią lojalność wobec pojedynczych sprzedawców.

Rynek RTV, AGD i elektroniki użytkowej w Polsce charakteryzuje się strukturą, w której dominują duże sieci sprzedaży, jednak ich wysoka skala działania nie przekłada się bezpośrednio na wysoką rentowność. Branża ta pozostaje bowiem segmentem o relatywnie niskich marżach, co oznacza ograniczony zysk jednostkowy na pojedynczym produkcie. W konsekwencji kluczowym czynnikiem sukcesu staje się nie marża, lecz skala sprzedaży, wspierana przez optymalizację kosztów operacyjnych – obejmujących logistykę, marketing oraz utrzymanie sieci sklepów – a także rozwój usług dodatkowych, takich jak finansowanie zakupów, ubezpieczenia czy sprzedaż ratalna, które generują wyższe marże.

Taka struktura biznesowa bezpośrednio wpływa na sposób konkurowania największych graczy. W praktyce rywalizacja nie dotyczy wyłącznie pozyskania klienta, ale również tego, kto finalnie „domyka” proces zakupowy. Konsumenci coraz częściej porównują oferty w wielu kanałach, analizują koszty dostawy oraz oceniają jakość obsługi na każdym etapie ścieżki zakupowej. W efekcie przewagę zyskują podmioty, które potrafią skutecznie integrować sprzedaż online i offline oraz budować spójne doświadczenie klienta w modelu omnichannel. Dobrym przykładem jest x-kom, który dzięki silnej pozycji w e-commerce oraz wysokiemu poziomowi doradztwa produktowego zbudował wyraźną przewagę w segmencie IT. Na tle całego rynku istotną rolę odgrywają również platformy sprzedażowe, które nie zawsze funkcjonują jako klasyczni detaliści. Dobrym przykładem jest Allegro, które w segmencie elektroniki pełni przede wszystkim funkcję platformy wyszukiwania i porównywania ofert (deal finder), wspierając konsumentów w procesie decyzyjnym, a niekoniecznie będąc finalnym miejscem zakupu. Potwierdzają to dane Gemius dotyczące znajomości spontanicznej serwisów sprzedażowych w kategorii RTV/AGD. W zestawieniu dominują trzy największe sieci: Media Expert (55 proc.), RTV Euro AGD (42 proc.) oraz MediaMarkt (38 proc.), podczas gdy Allegro (21 proc.) zajmuje niższą pozycję.[13]

Kategorie zakupowe elektroniki w Polsce i profil konsumenta

Polacy aktywnie kupują elektronikę online, a według Gemius E-commerce 2025 kategoria RTV/AGD należy do kluczowych segmentów zakupowych w internecie. W ciągu ostatnich 12 miesięcy zakupy w tej kategorii deklarowało 46 proc. respondentów (7. miejsce), natomiast w przypadku telefonów, smartfonów i akcesoriów GSM – 40 proc. (12. miejsce). Dla porównania zdecydowanie dominującą kategorią pozostaje odzież i akcesoria, wskazywana przez 77 proc. badanych.[14]

Struktura zakupów elektroniki pozostaje silnie sezonowa i podatna na zmiany cykliczne. Wiosną widoczny jest wzrost sprzedaży urządzeń takich jak laptopy, komputery stacjonarne, smartfony oraz sprzęt smart home, w tym inteligentne głośniki, systemy bezpieczeństwa i roboty sprzątające. Oznacza to, że popyt w tej kategorii nie ma charakteru stałego, lecz jest w dużej mierze powiązany z określonymi momentami w roku oraz zmianą potrzeb użytkowników.

Równolegle utrzymuje się zainteresowanie nowymi kategoriami produktowymi, takimi jak frytkownice beztłuszczowe czy telewizory 4K i 8K z funkcjami AI. Wskazuje to na stopniowe rozszerzanie koszyka zakupowego o urządzenia z pogranicza elektroniki użytkowej i inteligentnego domu. W Polsce, podobnie jak na bardziej nasyconych rynkach zachodnich, coraz większe znaczenie zyskuje również segment urządzeń noszonych (wearables), który odpowiada na inne potrzeby konsumenckie niż tradycyjne kategorie AGD i RTV.

Według estymacji Allegro ponad jedna trzecia Polaków posiada obecnie smartwatch lub opaskę fitness. Jednocześnie segment Core Wearable (smartwatche, opaski i podobne urządzenia) notuje wzrost wartościowy na poziomie ok. 19 proc. r/r w pierwszym kwartale 2024 roku, co potwierdza rosnącą rolę tej kategorii w strukturze rynku elektroniki.[15]

Rynek elektroniki używanej i odnowionej w Polsce

Rosnąca dojrzałość rynku elektroniki w Polsce oraz wysoka wrażliwość cenowa konsumentów sprzyjają rozwojowi segmentu urządzeń używanych i odnowionych. Skala tego zjawiska jest już wyraźnie widoczna. Według danych OLX w ciągu ostatnich trzech lat wartość produktów z drugiej ręki kupowanych na platformie wzrosła o 25 proc. W tym samym czasie aż 83 proc. Polaków deklaruje udział w obrocie używaną elektroniką – zarówno po stronie zakupu, jak i sprzedaży.

Potencjał segmentu potwierdzają również deklaracje konsumentów. Z raportu Smart Barometr 2025 wynika, że 45 proc. badanych rozważa zakup urządzenia odnowionego, a 69 proc. deklaruje gotowość do sprzedaży swojego starego telefonu w przyszłości.[16]

Mimo rosnącego zainteresowania, rozwój rynku wtórnego nadal ograniczają obawy konsumentów dotyczące trwałości urządzeń oraz ukrytych wad. W efekcie dalszy wzrost tego segmentu będzie w dużej mierze zależał od profesjonalizacji oferty i budowania zaufania do kanałów sprzedaży elektroniki używanej. Ta luka w rynku tworzy przestrzeń do rozwoju wyspecjalizowanych modeli biznesowych opartych na odnowie sprzętu, oferowaniu gwarancji oraz zapewnieniu wysokiej jakości obsługi klienta.

Równolegle istotnym czynnikiem wspierającym dalszy rozwój rynku urządzeń używanych i odnowionych są zmiany regulacyjne Unii Europejskiej w zakresie gospodarki o obiegu zamkniętym. Szczególne znaczenie ma dyrektywa 2024/1799 w sprawie wspólnych zasad promujących naprawę towarów (tzw. „Right to Repair”), która weszła w życie 30 lipca 2024 r. i której przepisy powinny zostać wdrożone do prawa krajowego, w tym w Polsce, najpóźniej do 31 lipca 2026 r.[17]

W praktyce oznacza to wzmocnienie roli napraw, ponownego użycia oraz rynku urządzeń refurbished jako pełnoprawnych elementów łańcucha wartości elektroniki. Rozwój tych segmentów nie tylko zwiększa dostępność tańszych alternatyw dla konsumentów, ale również przyczynia się do ograniczenia wolumenu odpadów elektronicznych, jednocześnie wspierając profesjonalizację rynku wtórnego i jego integrację z głównym nurtem dystrybucji elektroniki.

Podsumowanie i trendy w rynku elektroniki

W najbliższych latach rynek elektroniki w Polsce będzie rozwijał się w warunkach rosnącej presji kosztowej, wysokiej konkurencji cenowej oraz postępującej dojrzałości popytu. W ujęciu globalnym obserwuje się stopniowe przesunięcie akcentu z wzrostu wolumenów sprzedaży na budowanie efektywności operacyjnej, skalowalności modeli biznesowych oraz jakości całego doświadczenia klienta, co w warunkach polskiego rynku oznacza dalszą intensyfikację konkurencji opartej na cenie, usługach i logistyce.

Do kluczowych trendów należą rozwój modelu omnichannel, dalsza platformizacja handlu oraz rosnące znaczenie e-commerce, w tym sprzedaży transgranicznej, które zwiększają ekspozycję krajowych podmiotów na konkurencję globalną. Równolegle postępuje serwicyzacja rynku, w ramach której sprzedaż urządzeń elektronicznych coraz częściej uzupełniana jest o usługi dodatkowe, takie jak finansowanie, ubezpieczenia czy rozszerzone gwarancje, co przesuwa źródła przewagi konkurencyjnej z produktu na cały ekosystem wartości.

Istotnym kierunkiem zmian pozostaje także rosnące znaczenie urządzeń smart, wearables oraz rozwiązań opartych na IoT, które zastępują pojedyncze produkty zintegrowanymi środowiskami użytkowania. Jednocześnie, w odpowiedzi na presję cenową oraz regulacje Unii Europejskiej dotyczące gospodarki o obiegu zamkniętym, dynamicznie rozwija się segment urządzeń używanych i odnowionych, stopniowo stając się integralną częścią rynku elektroniki konsumenckiej.

Branża pozostaje również pod wpływem globalnych przekształceń łańcuchów dostaw, obejmujących procesy nearshoringu i dywersyfikacji produkcji, które zmieniają geograficzną strukturę. W połączeniu z rosnącymi oczekiwaniami konsumentów, prowadzi to do sytuacji, w której o przewadze konkurencyjnej decyduje nie tylko oferta produktowa, lecz także efektywność operacyjna, logistyka oraz zdolność integracji kanałów sprzedaży i budowania długoterminowej relacji z klientem.

W kontekście tych zmian coraz większego znaczenia nabiera wybór partnera logistycznego, który rozumie specyfikę branży elektroniki: wysoką wartość produktów, sezonowość sprzedaży, obsługę zwrotów, model omnichannel oraz wymagania sprzedaży B2B i B2C. Arvato wspiera firmy z sektora elektroniki w zakresie logistyki kontraktowej, fulfillmentu, magazynowania, dystrybucji i obsługi procesów zwrotnych, pomagając markom skalować sprzedaż oraz efektywnie zarządzać operacjami na konkurencyjnym rynku.

[1] https://www.grandviewresearch.com/industry-analysis/personal-consumer-electronics-market

[2] https://www.grandviewresearch.com/industry-analysis/personal-consumer-electronics-market

[3] https://www.grandviewresearch.com/industry-analysis/personal-consumer-electronics-market

[4] https://www.mckinsey.com/industries/retail/our-insights/thinking-beyond-markdowns-to-tackle-retails-inventory-glut

[5] https://worldmetrics.org/e-commerce-logistics-industry-statistics/

[6] https://www.statista.com/statistics/1434298/last-mile-share-of-total-shipping-costs/

[7] https://worldmetrics.org/e-commerce-logistics-industry-statistics/

[8] https://group.dhl.com/en/media-relations/press-releases/2026/reverse-logistics-goes-from-cost-center-to-competitive-edge-dhl-data-shows.html

[9] https://itreseller.pl/sprzedaz-rtv-agd-i-elektroniki-w-polsce-wzrosla-o-7-r-r-w-2025-roku/

[10] https://xyz.pl/dzieje-sie/dynamika-rynku-rtv-agd-i-elektroniki-w-polsce-przyspieszyla-w-2025-r-4605

[11] https://xyz.pl/dzieje-sie/dynamika-rynku-rtv-agd-i-elektroniki-w-polsce-przyspieszyla-w-2025-r-4605

[12] https://wlodipol.pl/

[13] https://gemius.com/documents/81/RAPORT_E-COMMERCE_2025.pdf

[14] https://gemius.com/documents/81/RAPORT_E-COMMERCE_2025.pdf

[15] https://media.allegro.pl/398991-tak-polacy-kupuja-elektronike-jakie-urzadzenia-kroluja-w-2025-roku

[16] https://cyfrowa.rp.pl/gadzety/art42281361-miliardy-w-polskich-domach-podliczono-nieuzywana-elektronike

[17] https://applia.pl/w-zycie-weszlo-prawo-do-naprawy-jakie-zmiany-wprowadza-dyrektywa/?cn-reloaded=1