05 czerwca 2020

05 czerwca 2020  Przemysław Klich

Przemysław Klich

Arvato

Arvato

Ulice handlowe

Nie mamy w Polsce ulic handlowych światowego formatu. Podczas gdy w największych europejskich miastach, jak Londyn, Berlin czy Paryż, na tzw. high streets znajdziemy głównie sklepy rozpoznawalnych marek modowych, w Polsce dominują najemcy gastronomiczni. Restauracje, kawiarnie i bary stanowią około 30 proc. wszystkich lokali na ulicach handlowych w Polsce[1].

Co więcej, na Zachodzie galerie handlowe zlokalizowane są na obrzeżach miast. U nas zostały wkomponowane w tkankę miejską, często zlokalizowane są w centrum i zapewniają łatwy dojazd komunikacją miejską, nie tylko samochodem.

Dlaczego nie mamy ulic handlowych?

Jak to się stało, że układ urbanistyczny naszych miast oraz przyzwyczajenia klientów tak znacząco różnią się od tych, które dominują u – zwłaszcza zachodnich – sąsiadów? Odpowiedzialne są za to zmiany rynku na początku lat 90-tych.

Wcześniej ulice handlowe były kluczowymi, ekskluzywnymi miejscami dokonywania zakupów w polskich miastach. Były jednak zorganizowane inaczej niż na Zachodzie. Przede wszystkim zdominowane były przez mniejszych sprzedawców i brakowało w nich dużych powierzchni na sprzedaż lub wynajem, które byłyby atrakcyjne dla światowych marek wchodzących na polski rynek.

Pojawiły się więc pierwsze koncepty centrów handlowych, które szybko podbiły serca konsumentów oraz z łatwością pozyskały wartościowych najemców. Dostarczyły bowiem odpowiednich przestrzeni na prezentację swojej oferty, możliwość robienia wygodnych zakupów (można kupić niemalże wszystko pod jednym dachem, wygodnie dojechać komunikacją miejską lub zaparkować autem). Dają również możliwość atrakcyjnego spędzania wolnego czasu (oferta kin, sal z grami, kręgielni czy lokali gastronomicznych).

W efekcie centra handlowe zdegradowały dotychczas prężnie działające ulice, na których robiono zakupy – taki los przypadł w udziale na przykład ulicy Św. Marcin czy Garbary w Poznaniu, gdzie Arvato Polska ma swoją siedzibę.

Polska galerią handlową stoi

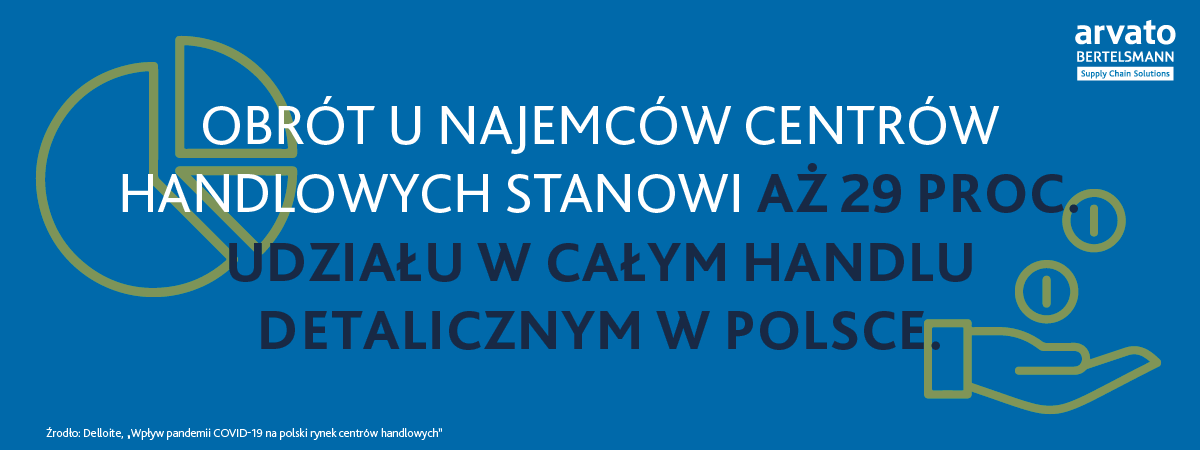

W efekcie przemian rynkowych, centra handlowe stały się dominującym miejscem robienia zakupów w Polsce. Obecnie posiadamy ponad 500 galerii i parków handlowych o łącznej powierzchni najmu 12,4 mln m kw.[2] Szacuje się, że przychód z ich działalności wynosi około 10,1-16,8 mld zł rocznie, przy 125,9 mld zł obrotu u najemców.

[3]

Centra handlowe stanowią też ważny filar polskiego rynku pracy, tworząc bezpośrednio i pośrednio miejsca pracy dla 400 tysięcy osób u właścicieli obiektów handlowych, ich najemców oraz firm współpracujących z nimi[4].

Trendy na rynku centrów handlowych

W ostatnim czasie obserwowaliśmy trzy trendy dominujące na rynku galerii handlowych. O pierwszym pisałem już wcześniej – dotyczył rozwoju oferty rozrywkowej i gastronomicznej. Miał on na stałe zmienić rolę obiektów handlowych, które miały stać się centrami rozrywki i showroomami marek.

Drugi trend dotyczy rozwoju galerii w małych miejscowościach. Jeszcze dziesięć lat temu udział centrów handlowych w miastach do 100 tys. mieszkańców wynosił kilka procent[5]; w ostatnich latach ich ilość w takich miejscach dynamicznie rosła. Aktualnie aż 2/3 obiektów będących w budowie powstaje właśnie w średnich miastach[6]. Oznacza to, że w kluczowych lokalizacjach – dużych miastach – centra handlowe nie rozwijały się.

O trzecim trendzie mówiło się niewiele. Można postawić tezę, że doszliśmy do punktu granicznego w rozwoju centrów handlowych i całkowitego nasycenia rynku. Wskazują na to dane dotyczące budowy obiektów handlowych w ostatnich latach: w 2019 roku przybyło zaledwie około 300 tys. mkw. nowej powierzchni centrów handlowych, co stanowi 2,5 proc. przyrostu względem poprzedniego roku[7]. To bardzo niewiele – wcześniej te przyrosty były większe, na przykład rok wcześniej stanowiły 3,1 proc.[8]

Czym są polskie high streets?

Jak natomiast kształtuje się polski handel na ulicach handlowych? Najpierw słowo o high streets. To z definicji ulice handlowe w centrach dużych miast cieszące się największym prestiżem i łączące w sobie wiele funkcji – poza działalnością handlową posiadają ofertę gastronomiczną, rozrywkową i kulturalną. Najdroższą lokalizacją handlową świata jest Causeway Bay w Hongkongu, na drugim miejscu plasuje się Upper Fifth Avenue w Nowym Jorku, zaś na trzecim miejscu znajduje się pierwsza lokalizacja w Europie – New Bond Street w Londynie[9].

Najdroższe ulice handlowe w Polsce

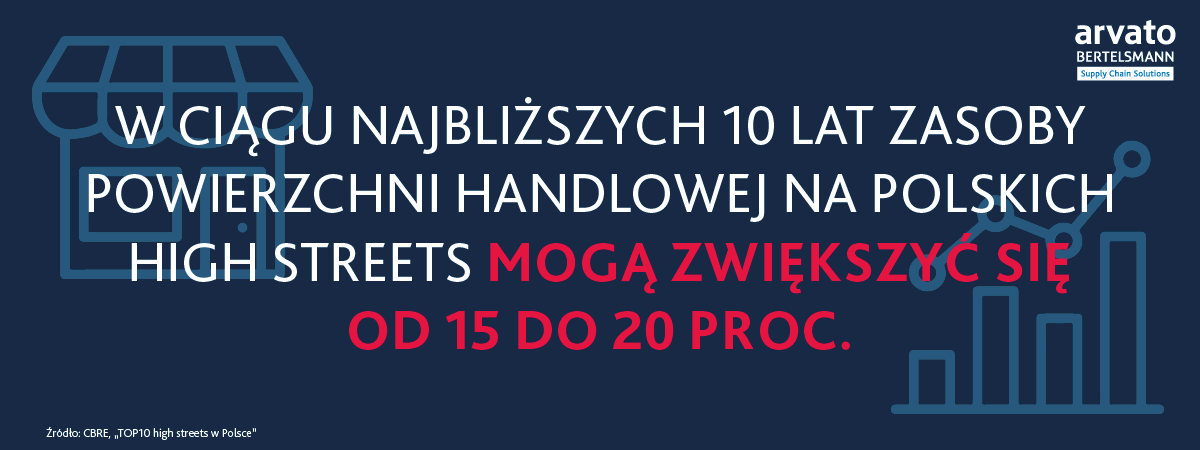

W Polsce za ulice z największym potencjałem handlowym uznaje się Nowy Świat, Marszałkowską i Chmielną w Warszawie, Floriańską w Krakowie, Półwiejską w Poznaniu, Długi Targ w Gdańsku, Świdnicką we Wrocławiu i Krupówki w Zakopanem[10]. Najbardziej wartościowy Nowy Świat znajduje się na 37. miejscu w światowym rankingu[11].

Polskie high streets znacząco różnią się od swoich odpowiedników w krajach o większej tradycji ulic handlowych. Zdecydowanie mniej na nich marek odzieżowych, zwłaszcza prestiżowych. Dominują na nich lokale gastronomiczne oraz autorskie koncepty związane z modą i dizajnem.

Prognozy rozwoju dla tych i innych ulic handlowych w Polsce są jednak obiecujące.

[12]

Mają one wiele korzyści: kupujący nie muszą tłoczyć się w nieprzyjaznych przestrzeniach centrów handlowych i korzystać z otwartej przestrzeni miasta. Sprzedający posiadają mniejszą konkurencję, łatwiejszą możliwość wyróżnienia się wśród innych sklepów. Dodatkowo dochodzą niższe opłaty za najem oraz swobodę w zakresie realizacji dostaw czy godzin otwarcia.

Wyzwań jest jednak wiele. Niezbędna jest kooperacja władz miejskich, właścicieli lokali, firm handlowych oraz miejskich NGO, by ze zwykłych ciągów komunikacyjnych zrobić ulice handlowe z prawdziwego zdarzenia. Muszą bowiem powstać odpowiednio duże przestrzenie, by prestiżowe marki oraz giganci modowi czy elektroniczni mogli z nich skorzystać w pełni. Powinni pojawić się pionierzy, którzy zainwestują w przeprowadzkę do nowych lokalizacji. Muszą też nastąpić akcje promujące zakupy „na mieście”, które wykreują trend takiego spędzania wolnego czasu.

Gdyby jednak wspólny wysiłek udał się, krajobraz polskiego handlu mógłby zmienić się – na lepsze. Branża retail zapewniałby sobie bezpieczną dywersyfikację miejsc sprzedaży w offline. Polscy konsumenci wróciliby do spędzania czasu w mieście zamiast w budynkach, a władze miejskie zyskałyby na promocji swoich miast.

Czy powrócą ulice handlowe?

Wnioski dotyczące kondycji handlu w centrach i parkach handlowych oraz możliwości polskich ulic handlowych firmy muszą wyciągnąć same. Z pewnością powinny aktualnie podjąć poniższe kroki.

Po pierwsze, należy postawić na inwestycje w e‑commerce – obserwujemy znaczne zwiększenie ruchu w kanałach online na rzecz stacjonarnych punktów sprzedaży. Z pewnością część klientów, którzy przyzwyczają się do e‑zakupów, nie wróci już do kanału offlin albo będzie wybierało rzadziej niż wcześniej zakupy w stacjonarnych punktach sprzedaży.

Po drugie, marki powinny przemyśleć swoją strategię sprzedaży w tradycyjnych sklepach. Choć centra handlowe są ponownie otwarte i przyciągają określoną rzeszę klientów – w trzecim tygodniu po zniesieniu zakazu odwiedzalność wynosiła od 73 do 79 proc. w stosunku do analogicznego okresu roku ubiegłego[13] – to sytuacja ich zamknięcia pokazała wielu markom, że centra handlowe nie są już pewnym miejscem do prowadzenia biznesu. Być może to dobry czas dla firm, by otworzyć się na ewentualność tworzenia stacjonarnych punktów na ulicach handlowych. Pomoże to zapewnić sobie dywersyfikację kanałów sprzedaży offline.

Jedno jest pewne – to baczne obserwowanie rynku oraz zmieniających się postaw i potrzeb konsumentów pomogą wybrać najlepsze dla siebie drogi rozwoju. Powodzenia.

[1]https://www.propertydesign.pl/wywiady/109/czy_ulice_handlowe_powroca_do_lask,24467.html

[2,4,5,6] Delloite, „Wpływ pandemii COVID-19 na polski rynek centrów handlowych”, https://biznes.interia.pl/raporty/raport-wielkie-odmrazanie-polskiej-gospodarki/aktualnosci/news-pandemia-covid-19-uderzy-w-sektor-centrow-handlowych-w-polsc,nId,4469617

[7,8] CBRE, „Market View: polski rynek handlowy po III kw. 2019”, https://papierniczyswiat.pl/rynek-centrow-handlowych-sie-nasycil-czeka-nas-boom-na-ulice-handlowe/

[9,11] Cushman & Wakefield, „Main Streets Across the World”, https://alebank.pl/ranking-najdrozszych-ulic-handlowych-swiata-na-czele-hongkong-warszawski-nowy-swiat-na-37-miejscu/

[10] CBRE, „TOP10 high streets w Polsce”, https://www.dlahandlu.pl/detal-hurt/wiadomosci/10-najbardziej-prestizowych-ulic-handlowych-w-polsce-wedlug-cbre,75832.html