25 lutego 2019

25 lutego 2019  Przemysław Klich

Przemysław Klich

Arvato

Arvato

Co to są płatności odroczone?

To forma opłacenia zakupów online, która umożliwia nabycie towaru bez początkowego ponoszenia kosztów, dzięki przesunięciu terminu zapłaty o konkretną ilość dni – najczęściej między 14 a 30 dni. Choć bardzo popularna na Zachodzie, w polskich e‑sklepach płatności odroczone pojawiły się stosunkowo niedawno. Czy udało jej się zadomowić?

Idealne dla millenialsów

Płatności odroczone rozwijają się wszędzie tam, gdzie istnieje rynek e‑commerce. Skąd ta nagła potrzeba wprowadzenia takiego sposobu płatności? Jest ona związana ze zdominowaniem rynku sprzedaży przez millenialsów, których sytuacja finansowa nie jest tak stabilna jak starszych pokoleń.

[2]

Dlatego millenialsi polubili płatności odroczone. Co piąty z nich deklaruje, że czułby się mniej winny w trakcie zakupów, gdyby sprzedawca zaoferował im płatność odroczoną[3]. To spory odsetek osób, dla których odroczenie terminu płatności jest równoznaczne z bardzo pozytywnym doświadczeniem zakupowym – a tym samym ze wzrostem satysfakcji z zakupów i szansy na powrót do e‑sklepu.

Płatności odroczone w Polsce i na świecie

Płatności odroczone szybko podbijają kolejne rynki e‑commerce. Przykładem może być Australia, gdzie wciąż niewiele osób wybiera tę opcję opłacenia za e‑zakupy (w 2018 roku ta liczba wynosiła 7 proc.), ale zauważalny jest dynamiczny wzrost popularności tego rozwiązania – w porównaniu z 2017 r. liczba płatności odroczonych wzrosła o 122 proc.[4]

Ta forma płatności ma również szansę szybko zadomowić się z Stanach Zjednoczonych. 33 proc. osób z USA stwierdza, że wydałoby więcej na e‑zakupy, gdyby mieli możliwość bezpłatnego sprawdzenia towaru przed ostateczną decyzją[5]. Oznacza to, że chętnie skorzystaliby z odroczonego terminu opłacenia towaru – gdyż ta opcja płatności umożliwia bezkosztową weryfikację, czy produkt odpowiada naszym potrzebom.

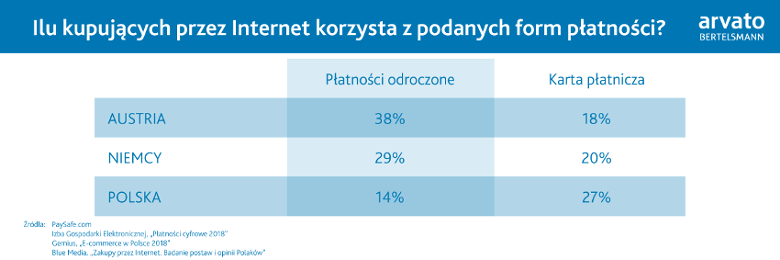

W Europie Zachodniej płatności odroczone stały się jedną z najważniejszych form opłacenia zamówienia w sklepie Internetowym. Widać to świetnie na przykładzie Austrii i Niemiec, w których preferencje płatności za e‑zakupy są znacząco odmienne od polskich.

[6,7,8,9]

Ciekawie prezentują się dane korzystania z płatności odroczonych w zestawieniu z kartą płatniczą. Okazuje się, że im więcej osób wybiera odroczony termin opłacenia zamówienia, tym mniej korzysta z kart płatniczych. W Niemczech i Austrii to zastępowanie kart płatnościami odroczonymi jest związane z obawami o bezpieczeństwo. Aż 55 proc. Austriaków i 49 proc. Niemców uważa, że płatność odroczona jest bezpieczniejszym środkiem płatności[10].

Co mówią nam dane z polskiego podwórka? Można stwierdzić, że stosunkowo nowy sposób dokonywania płatności już rewolucjonizuje zachowania konsumentów. W 2018 roku 14 proc. osób zadeklarowało, że korzysta z płatności odroczonych[11]. Ten wysoki odsetek zbiegł się w czasie ze spadkiem popularności płatności ratalnych (z 14 proc. w 2017 r. na 6 proc. w 2018)[12] – co sugeruje, że Polacy zastępują bardziej skomplikowaną i wymagającą więcej formalności formę płatności na łatwiejszą i bardziej intuicyjną.

Płatności odroczone – jak to działa?

Płatności odroczone najczęściej obsługiwane są przez serwisy płatności, które pośredniczą między sprzedawcą i bankiem lub partnerem pożyczkowym – tak jak na przykład PayU, DotPay czy PayPo. Same banki też zobaczyły potencjał w takim rozwiązaniu e‑płatności i tworzą swoje produkty, jak chociażby Twisto ING Banku Śląskiego.

Warto tutaj zaznaczyć, że wśród wymienionych form płatności tylko PayPo jest rozwiązaniem stworzonym w Polsce i wspieranym przez polski bank. Pozostałe zostały stworzone przez zagraniczne firmy lub są oparte na współpracy z międzynarodowym partnerem pożyczkowym.

Jak wygląda proces opłacania zamówienia z odroczonym terminem po stronie klienta? Dużo łatwiej niż staranie się o kredyt konsumencki. Klient po złożeniu zamówienia w określonych widełkach (najczęściej między 100 a 2000 złotych) wybiera odpowiednią opcję i wypełnia formularz z danymi osobami – zwykle są to imię i nazwisko, dane adresowe, kontakt mailowy i telefoniczny, PESEL oraz seria dowodu osobistego. Weryfikacja danych trwa kilka minut – i zamówienie zostaje oddane do realizacji. Sprzedawca dostarcza towar, a klient ma od 14 do 30 dni na opłacenie zakupów.

Dla e‑sklepów to również bardzo prosta i przyjazna forma płatności. Po złożeniu zamówienia i weryfikacji klienta sklep internetowy otrzymuje podaną kwotę od serwisu płatności – może więc od razu wysyłać zamówienie. W przypadku zwrotu towaru, e‑sprzedawca jest zobowiązany oddać kwotę serwisowi płatności.

Płatności odroczone – kto na tym korzysta?

Odroczony termin płatności za zamówienie niesie szereg korzyści dla e‑kupujących.

- Uniknięcie obawy, że po płatności e‑sklep nie dostarczy towaru

- Szansa na zakup mimo chwilowego braku środków na koncie

- Możliwość powiększenia koszyka zakupowego

- Możliwość kupienia kilku wariantów produktu i zatrzymanie tego, który jest odpowiedni

- Brak kosztów transakcji i odsetek (przy terminowej spłacie)

- Szybkie potwierdzenie zdolności do odroczenia terminu płatności (najczęściej dzięki analityce Big Data)

Dodatkowo klienci są informowani mailowo o zbliżającym się terminie płatności – w związku z tym raczej nie ominą daty, do której muszą przelać koszty zamówienia na konto serwisu płatności. A jeśli do tego czasu nie będą mieli środków na koncie? W większości przypadków mogą podzielić zakup na raty – i wtedy już z odsetkami spłacić zadłużenie.

Również dla e‑sprzedawców płatności odroczone są korzystne. Umożliwiają podniesienie wartości koszyka zakupowego i zwiększenie ilości konwersji. Pozwalają na dotarcie do nowej grupy konsumentów, którzy poszukują tej formy płatności, oraz oznaczają mniej porzuconych koszyków. Okazuje się bowiem, że głównym powodem pozostawienia koszyka bez opłacenia jest konieczność sprawdzenia stanu konta przed zakupem – deklaruje to 22 proc. Polaków kupujących online[13].

Te korzyści potwierdzają wyniki sprzedaży, które udostępniają serwisy płatności i e‑sklepy. Klarna, główny dostawca usługi płatności odroczonych w Europie Zachodniej, deklaruje, że pomaga e‑sprzedawcom zwiększyć wielkość koszyka o 20 proc. i jego wartość o 15 proc. oraz zwiększyć częstotliwość zakupów o 20 proc.[14]Natomiast e‑sklep z odzieżą, Princess Polly, podał wyniki sprzedaży, z których wynika, że dzięki wprowadzeniu płatności odroczonych całościowa sprzedaż wzrosła o 20 proc., średnia wartość koszyka o 60 proc., a liczba konwersji o 10 proc.[15]

Czy można stracić na płatnościach odroczonych?

Czy jest więc haczyk w płatnościach odroczonych? Tak – są nim dodatkowe koszty. Należą do nich i te łatwo obliczalne, jak prowizja naliczana od transakcji przez serwis płatności, jak i te, które niekiedy ciężko przewidzieć – związane z potencjalnie większym wolumenem zwrotów. E‑kupujący korzystają bowiem często z płatności odroczonych jak z „darmowej przymierzalni” i chętniej dokonują zwrotów towaru.

Płatności odroczone oznaczają więc większą sprzedaż – ale przy większych kosztach obsługi. Skoro tworzymy szansę zakupu produktów bez zaangażowania środków własnych e‑klientów, część z nich włoży do koszyka więcej produktów w celu sprawdzenia lub przymierzenia ich w domu – a te, które nie spełniają jego kryteriów, zostaną odesłane do e‑sklepu. Klient płaci więc tylko za to, co ostatecznie zatrzyma – a dla e‑sprzedającego oznacza to wyższe koszty obsługi logistycznej.

[1] Izba Gospodarki Elektronicznej, „Porzucony e‑koszyk. Dlaczego konsumenci porzucają zakupy w Internecie?”, https://eizba.pl/wp-content/uploads/2018/11/RAPORT-PorzuconyE-koszyk.pdf

[2] The Paypers, „Payment Methods Report 2018 – Innovations in the Way We Pay”, https://www.thepaypers.com/reports/payment-methods-report-2018-innovations-in-the-way-we-pay/r773260

[3] The Paypers, „Payment Methods Report 2018 – Innovations in the Way We Pay”, https://www.thepaypers.com/reports/payment-methods-report-2018-innovations-in-the-way-we-pay/r773260

[4] Neto, „The State of E-commerce Report 2018”, https://www.netohq.com/l/state-of-ecommerce-report-2018/

[5] Statista.com, https://www.statista.com/statistics/946738/factors-encourage-consumers-purchase-more-online-usa/

[6] https://www.paysafe.com/blog/the-growth-of-consumer-appetite-for-invoicing-in-europe/

[7] Izba Gospodarki Elektronicznej, „Płatności cyfrowe 2018”

[8] Gemius, „E-commerce w Polsce 2018”

[9] Blue Media, „Zakupy przez Internet. Badanie postaw i opinii Polaków”

[10] https://www.paysafe.com/blog/the-growth-of-consumer-appetite-for-invoicing-in-europe/

[11, 12] Izba Gospodarki Elektronicznej, „Płatności cyfrowe 2018”

[13] Izba Gospodarki Elektronicznej, „Porzucony e‑koszyk. Dlaczego konsumenci porzucają zakupy w Internecie?”, https://eizba.pl/wp-content/uploads/2018/11/RAPORT-PorzuconyE-koszyk.pdf

[14] The Paypers, „Payment Methods Report 2018 – Innovations in the Way We Pay”, https://www.thepaypers.com/reports/payment-methods-report-2018-innovations-in-the-way-we-pay/r773260

[15] https://www.excitemedia.com.au/afterpay-buy-now-pay-later-future-ecommerce/