02 sierpnia 2023

02 sierpnia 2023  Leszek Gawinowski

Leszek Gawinowski

Arvato

Arvato

Rynek AGD w Europie – dane

Rynek sprzętu AGD w Europie pozostaje stabilny, ale jednocześnie wchodzi w etap wyraźnej transformacji – szczególnie w obszarze kanałów sprzedaży i logistyki dystrybucji. Według najnowszych analiz jego wartość wyniosła 107,83 mld USD w 2025 r., a do 2031 r. ma wzrosnąć do 123,88 mld USD, co oznacza średnioroczny wzrost na poziomie 2,34 proc.[1] Choć dynamika nie jest spektakularna, struktura rynku zmienia się szybciej niż jego skala.

Kluczową rolę w sprzedaży nadal odgrywają sklepy wielomarkowe, które w 2025 r. odpowiadały za blisko 47 proc. rynku AGD w Europie. Jednocześnie najszybciej rosnącym kanałem pozostaje e-commerce – prognozowany wzrost na poziomie ok. 4,6 proc. CAGR do końca dekady wyraźnie wskazuje na stopniowe przesuwanie sprzedaży w stronę kanałów online i dalszą cyfryzację zakupów. [2]

Coraz większą rolę odgrywa także sztuczna inteligencja – obecna zarówno w funkcjach nowoczesnych urządzeń AGD, jak i w systemach e-commerce oraz logistyki, gdzie wspiera prognozowanie popytu, planowanie zapasów i optymalizację dostaw.

Globalne trendy w branży AGD

Globalny rynek AGD rozwija się obecnie wolniej niż w poprzednich latach, co wynika z narastającej niepewności makroekonomicznej. Wysokie stopy procentowe, presja inflacyjna, zmiany w polityce celnej oraz ograniczona dostępność mieszkań na kluczowych rynkach, takich jak Stany Zjednoczone, przełożyły się na osłabienie popytu na nowe urządzenia oraz spowolnienie aktywności w sektorze nieruchomości. W konsekwencji globalne tempo wzrostu wolumenu sprzedaży spadło z 2,7 proc. w 2024 r. do 1,4 proc. w 2025 r.[3]

Istotnym kierunkiem rozwoju pozostaje również integracja sztucznej inteligencji. W segmencie premium AI stała się już standardem, a nie wyróżnikiem – nowoczesne urządzenia AGD automatycznie dostosowują parametry pracy, rozpoznają produkty i optymalizują zużycie energii. Rozwiązania tego typu rozwijają m.in. Samsung Electronics, LG Electronics oraz Miele. Równolegle rośnie znaczenie segmentu HVAC, który staje się jednym z kluczowych obszarów ekspansji największych producentów AGD. Firmy takie jak Samsung Electronics i LG Electronics coraz mocniej inwestują w rozwiązania dla budynków komercyjnych i infrastruktury krytycznej, w tym centrów danych. W kontekście zmian klimatycznych i rosnących wymagań efektywności energetycznej, technologie te zyskują na znaczeniu również w Europie oraz innych gospodarkach rozwiniętych.

Coraz wyraźniej widoczna jest także zmiana modelu biznesowego branży. Producenci AGD stopniowo odchodzą od klasycznej sprzedaży pośredniej na rzecz modeli bezpośrednich oraz subskrypcyjnych. Budowanie długoterminowych relacji z klientem staje się równie ważne jak sama sprzedaż urządzeń, a firmy rozwijają usługi abonamentowe, zwiększając tym samym udział przychodów powtarzalnych.

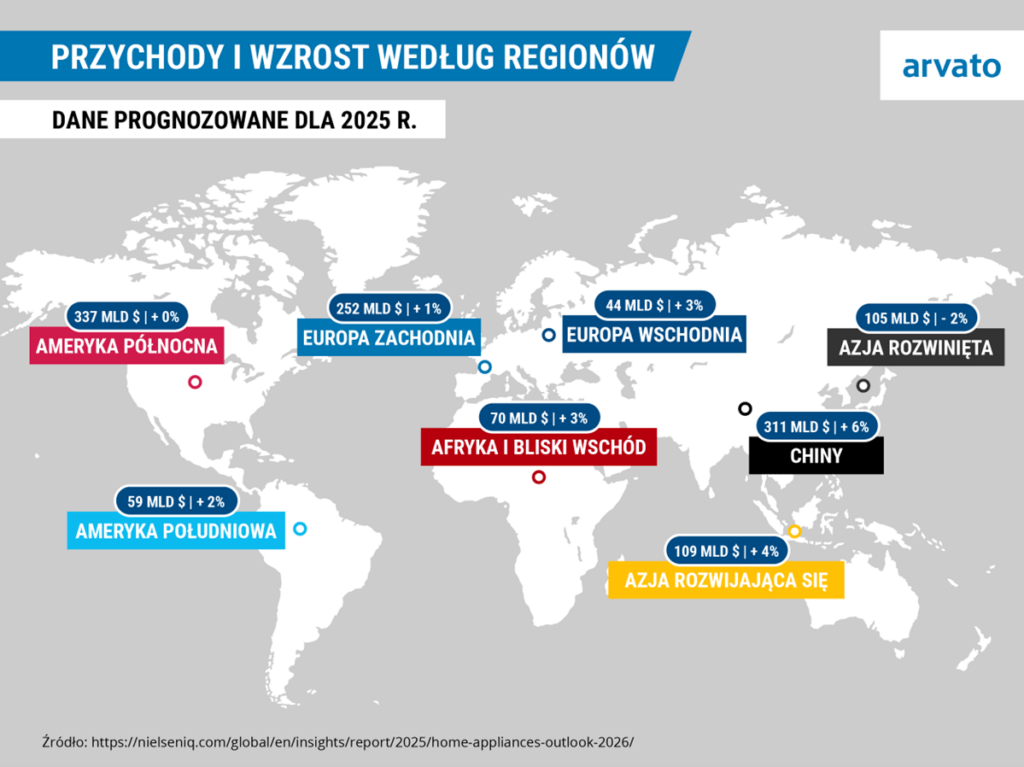

Globalny rynek AGD pozostaje silnie zróżnicowany regionalnie pod względem tempa wzrostu i skali popytu. Największe wolumeny sprzedaży generują nadal Ameryka Północna oraz Europa Zachodnia, jednak to rynki azjatyckie – w szczególności Chiny oraz rozwijająca się Azja – odpowiadają za najsilniejszą dynamikę wzrostu.

Analiza regionalna: rynek sprzętu AGD w Europie

Europejski rynek AGD jest silnie zróżnicowany pod względem poziomu dojrzałości i tempa wzrostu. Europa Zachodnia (m.in. Niemcy, Francja, Wielka Brytania) pozostaje największym segmentem pod względem wartości, jednak jej dynamika jest relatywnie stabilna i niska. Rynek jest tam już mocno nasycony, a wzrost wynika głównie z wymiany sprzętu oraz rozwoju segmentu premium i smart home.

Inaczej wygląda sytuacja w Europie Środkowo-Wschodniej, która staje się jednym z głównych obszarów wzrostu. Rosnące dochody, modernizacja gospodarstw domowych oraz rosnąca penetracja urządzeń AGD powodują, że konsumenci coraz częściej wybierają sprzęt wyższej jakości i bardziej zaawansowany technologicznie. Szczególnie widoczne jest to w Polsce, Czechach i na Węgrzech.

Dodatkowym czynnikiem przyspieszającym rozwój regionu CEE jest integracja z unijnymi standardami efektywności energetycznej oraz rosnące inwestycje produkcyjne, które wzmacniają lokalne łańcuchy dostaw. W efekcie region ten nie tylko zwiększa konsumpcję, ale również odgrywa coraz większą rolę w europejskim ekosystemie produkcji AGD.[4]

Zmieniający się model konsumpcji AGD w Polsce i w Europie

Europejski rynek AGD przechodzi stopniową zmianę modelu konsumpcji, w którym tradycyjny cykl „zakup – użytkowanie – wymiana” ulega wydłużeniu i coraz częściej zastępowany jest podejściem opartym na optymalizacji kosztu całkowitego użytkowania (TCO). Rosnące koszty energii, presja inflacyjna oraz regulacje środowiskowe powodują wydłużenie cyklu życia urządzeń i spadek częstotliwości ich wymiany.

W Polsce widoczne jest przesunięcie struktury wydatków – w 2025 r. sprzedaż dużego AGD spadła poniżej 12 mld zł brutto, podczas gdy segment małego AGD wzrósł do ok. 8 mld zł brutto. Dynamicznie rosną kategorie takie jak odkurzacze (ok. 1,6 mln szt.), urządzenia do przygotowywania żywności (ok. 1,3 mln szt.) i czajniki (ok. 1,2 mln szt.). Najszybciej rosną odkurzacze bezprzewodowe (+40 proc. r/r) oraz wet&dry (+46 proc. r/r), co wskazuje na preferencję dla urządzeń bardziej elastycznych i wielofunkcyjnych.

Równolegle utrzymuje się polaryzacja rynku pomiędzy segmentem budżetowym a premium. W Polsce rynek dużego AGD spadł o ok. 2 proc. r/r, przy czym najsilniejsze spadki odnotowano w mikrofalówkach (−7 proc. r/r) oraz urządzeniach do zabudowy (−5 proc. r/r), szczególnie w segmencie piekarników i kuchni (−18 proc. r/r).[5]

Zmienia się również proces zakupowy. Dane McKinsey wskazują, że ok. 30 proc. konsumentów poszukuje informacji o AGD na stronach producentów, natomiast ok. 20 proc. finalizuje zakup online. Jednocześnie udział zakupów online różni się regionalnie – w Niemczech, Polsce i Wielkiej Brytanii wynosi 25–36 proc., podczas gdy w Europie Południowej 11–20 proc. Oznacza to, że mimo rosnącej roli kanałów cyfrowych, finalizacja sprzedaży nadal w dużej mierze odbywa się offline lub przez marketplace’y.[6]

Regulacje klimatyczne jako nowy koszt produkcji AGD

Europejska branża AGD coraz silniej odczuwa skutki zaostrzających się regulacji klimatycznych. Rosnące koszty energii i emisji CO₂ stają się jednym z kluczowych czynników wpływających na konkurencyjność produkcji w UE, szczególnie w kontekście zmian w systemie EU ETS oraz wdrażania mechanizmu CBAM.

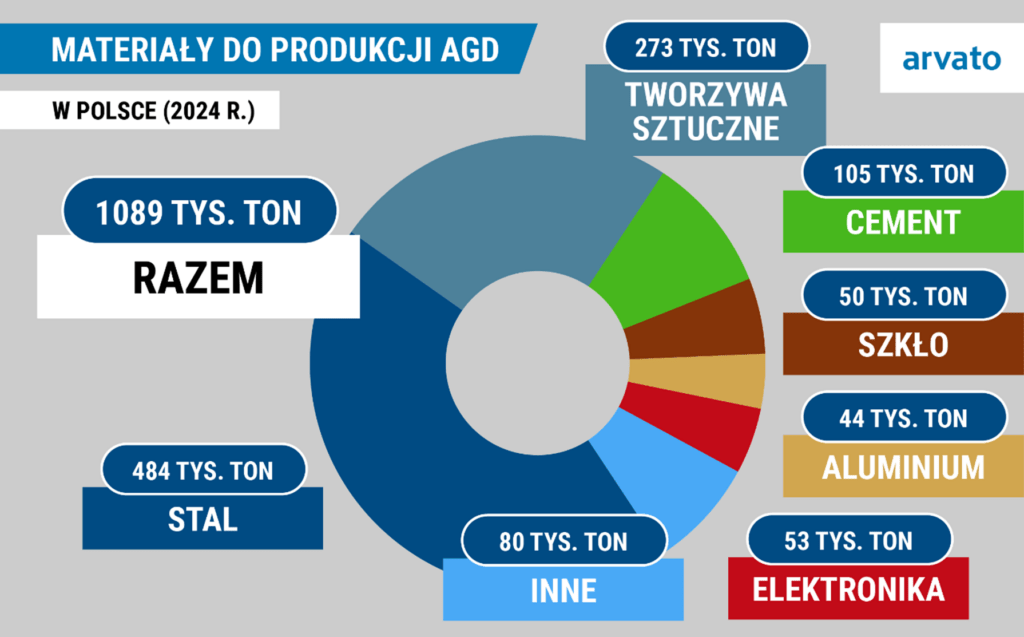

Skala wpływu regulacji dobrze widoczna jest na przykładzie stali – podstawowego surowca w produkcji sprzętu AGD. Wytworzenie 1 tony stali wiąże się z emisją ok. 2 ton CO₂, a koszt uprawnień do emisji sięga obecnie ok. 140 euro za tonę. Na razie producenci ponoszą jedynie niewielką część tych kosztów, jednak ich udział będzie systematycznie rosnąć, aby do 2034 r. objąć pełny poziom emisji. Oznacza to, że koszt emisji stanie się trwałym elementem ceny surowców wykorzystywanych w produkcji urządzeń.[7]

Równolegle mechanizm CBAM obejmuje import materiałów takich jak stal czy aluminium, a od 2028 r. również wybrane gotowe produkty. Na liście znalazło się już 180 kategorii towarów, w tym pralki, lodówki i suszarki. Jednocześnie część segmentów – np. zmywarki czy okapy – pozostaje poza zakresem regulacji, co ma szczególne znaczenie dla Polski, która specjalizuje się w produkcji tych urządzeń. [8]

Choć jednostkowy wpływ na cenę urządzenia wydaje się niewielki, skala produkcji sprawia, że konsekwencje są odczuwalne dla całej branży. Według szacunków organizacji APPLiA do 2034 r. europejski sprzęt AGD może być droższy o 4,5-8 euro za sztukę. W efekcie producenci intensyfikują działania w zakresie efektywności energetycznej, automatyzacji oraz optymalizacji logistyki, aby ograniczyć presję kosztową w całym łańcuchu dostaw.[9]

Istotnym czynnikiem rozszerzającym presję regulacyjną są również przepisy dotyczące cyklu życia produktów. W warunkach rosnących cen energii konsumenci coraz częściej uwzględniają nie tylko cenę zakupu, ale również koszt użytkowania urządzeń w całym okresie ich eksploatacji. Jednocześnie regulacje unijne stopniowo wydłużają cykl życia sprzętu oraz zwiększają odpowiedzialność producentów za jego dalsze zagospodarowanie.[10]

W tym kontekście Dyrektywa w sprawie prawa do naprawy, przyjęta w 2024 r. i stosowana od 31 lipca 2026 r., wzmacnia dostępność napraw i części zamiennych, ograniczając tempo wymiany urządzeń[11]. Równolegle Dyrektywa 2012/19/UE (WEEE) nakłada na producentów obowiązek finansowania i organizowania systemu zbiórki oraz recyklingu zużytego sprzętu, co w praktyce oznacza rozszerzenie kosztów producenta na cały cykl życia produktu – od wprowadzenia na rynek po jego utylizację.[12]

Polska w europejskim łańcuchu dostaw AGD

Zmiany regulacyjne i rosnąca presja kosztowa przyspieszają przebudowę łańcuchów dostaw sprzętu AGD w Europie, wzmacniając znaczenie Polski jako zaplecza produkcyjnego i dystrybucyjnego. W 2025 r. największym dostawcą dużego AGD do UE pozostawały Chiny (43 proc. wolumenu), jednak Polska zajęła drugie miejsce z udziałem ok. 15 proc., wyprzedzając Turcję (12 proc.). Eksport dużego AGD z Polski do krajów UE wzrósł ilościowo o ok. 2 proc. r/r i osiągnął poziom zbliżony do okresu sprzed pandemii.

Silna zależność od importu widoczna jest szczególnie w segmencie małego AGD oraz HVAC, gdzie ok. 60 proc. wolumenu pochodzi z Chin, przy jednocześnie wysokiej dynamice wzrostu rynku (ok. 18 proc.). Jednocześnie udział produkcji unijnej w sprzedaży AGD w UE spadł z 59 proc. do 56 proc. r/r. Import dominuje już w chłodnictwie, pralkach i suszarkach, natomiast w zmywarkach i sprzęcie do gotowania produkcja europejska wciąż wyraźnie przeważa – a Polska pozostaje jednym z kluczowych ośrodków wytwórczych tych kategorii.[13]

Dla logistyki oznacza to równoległe funkcjonowanie długich łańcuchów dostaw z Azji oraz regionalnej dystrybucji opartej na produkcji w Europie Środkowo-Wschodniej. W efekcie rośnie zapotrzebowanie na magazyny typu pan-European distribution center, rozwój operacji cross-dock i dystrybucji wielokanałowej, logistykę e-commerce wraz z dostawami ostatniej mili oraz zarządzanie zwrotami i serwisem posprzedażowym. Coraz większego znaczenia nabiera także integracja transportu drogowego, kolejowego i morskiego, ponieważ Polska pełni rolę hubu łączącego produkcję europejską, import z Azji i rynki konsumenckie Europy Zachodniej.

Znaczenie logistyki w branży AGD

Jeszcze dekadę temu dominował liniowy model łańcucha dostaw, w którym towary produkowane w Azji trafiały bezpośrednio do portów w Rotterdamie lub Hamburgu, a następnie były dystrybuowane do centrów logistycznych w Europie Zachodniej. Europa Środkowo-Wschodnia pełniła w tym układzie funkcję peryferyjną. Obecnie model ten ulega systematycznej transformacji pod wpływem zakłóceń łańcuchów dostaw wywołanych pandemią, ograniczeń w żegludze morskiej oraz napiętej sytuacji geopolitycznej w kluczowych regionach handlowych.[14]

Zgodnie z badaniem Inverto, 63 proc. przedsiębiorstw deklaruje plan restrukturyzacji łańcuchów dostaw w perspektywie najbliższych pięciu lat. Jednocześnie 57 proc. firm już obecnie pozyskuje towary z Europy Wschodniej, a 32 proc. planuje dalsze przenoszenie działalności do tego regionu, podczas gdy jedynie 9 proc. rozważa relokację do Europy Zachodniej. Dane te potwierdzają postępujący proces regionalizacji łańcuchów dostaw, w którym Europa Środkowo-Wschodnia staje się głównym beneficjentem zmian strukturalnych.[15]

W tym kontekście Polska umacnia swoją pozycję jako jeden z kluczowych hubów logistycznych w Unii Europejskiej. W transporcie drogowym polscy przewoźnicy odpowiadają za ok. 20 proc. rynku UE, co przekłada się na 368 mld tonokilometrów (2024), natomiast w transporcie kolejowym ich udział szacowany jest na ok. 15 proc. wolumenu unijnego. Jednocześnie Polska generuje ok. 9 proc. eksportu dużego AGD w UE, zajmując drugą pozycję po Chinach. Według szacunków APPLiA, roczny wolumen transportów związanych z sektorem AGD wynosi ok. 3 mln ton.[16]

Zmiany te wpływają bezpośrednio na strukturę europejskich sieci dystrybucyjnych. Magazynowanie w Polsce i Czechach, umożliwiające dostawy do rynków Europy Zachodniej w ciągu kilku godzin, staje się elementem strategii zabezpieczenia ciągłości dostaw. W efekcie region Europy Środkowo-Wschodniej pełni coraz częściej funkcję zaplecza dystrybucyjnego („buffer region”) oraz lokalizacji operacji typu last mile dla Europy Zachodniej.

Podsumowanie

Branża AGD w Europie mierzy się obecnie z rosnącą presją konkurencyjną ze strony producentów spoza UE, przede wszystkim z Chin, którzy oferują coraz bardziej zaawansowany technologicznie sprzęt w atrakcyjnych cenach. Jednocześnie rynki europejskie – w tym Polska – są już w dużym stopniu nasycone, co ogranicza potencjał wzrostu i zmienia charakter popytu.

Konsumenci podejmują bardziej świadome decyzje zakupowe, coraz częściej uwzględniając nie tylko cenę zakupu, ale także trwałość, koszty eksploatacji oraz efektywność energetyczną urządzeń. W tym samym czasie europejska produkcja pozostaje pod presją rosnących kosztów surowców, pracy i regulacji klimatycznych, w tym kosztów emisji CO₂.

Mimo tych wyzwań Polska utrzymuje silną pozycję w globalnym łańcuchu dostaw – jako jeden z kluczowych producentów i drugi największy eksporter dużego AGD. Branża jednocześnie aktywnie dostosowuje się do zmian regulacyjnych i technologicznych, wdrażając bardziej efektywne i zautomatyzowane rozwiązania.

Istotnym czynnikiem konkurencyjności pozostaje logistyka. Oprócz presji cenowej ze strony Azji coraz większe znaczenie zyskują bliskość rynków zbytu, rozwój regionalnych hubów magazynowych oraz czas i koszt dostawy, które bezpośrednio wpływają na satysfakcję konsumenta i finalną przewagę rynkową.

[1] https://www.mordorintelligence.com/industry-reports/europe-home-appliances-market-industry

[2] https://www.mordorintelligence.com/industry-reports/europe-home-appliances-market-industry

[3] https://www.euromonitor.com/the-world-market-for-major-appliances/report

[4] https://www.mordorintelligence.com/industry-reports/europe-home-appliances-market-industry

[5] https://applia.pl/wp-content/uploads/2026/02/Raport_Rynku_AGD_2025_26.pdf

[6] https://www.mckinsey.com/industries/industrials/our-insights/whats-trending-in-white-goods-durable-efficient-and-affordable

[7] https://xyz.pl/trzy-gwozdzie-do-trumny-producentow-agd-ets-cbam-clo-na-stal-i-zbiorka-elektrosmieci/

[8] https://strefabiznesu.pl/europa-zalewana-jest-przez-chinskie-produkty-agd-branza-na-skraju-zalamania/ar/c3p2-28909071

[9] https://applia.pl/wp-content/uploads/2026/02/Raport_Rynku_AGD_2025_26.pdf

[10] https://strefabiznesu.pl/europa-zalewana-jest-przez-chinskie-produkty-agd-branza-na-skraju-zalamania/ar/c3p2-28909071

[11] https://commission.europa.eu/law/law-topic/consumer-protection-law/directive-repair-goods_en

[12] https://www.ce-polska.pl/2012-19-ue-dyrektywa-weee-zsee

[13] https://applia.pl/wp-content/uploads/2026/02/Raport_Rynku_AGD_2025_26.pdf

[14] https://brandsit.pl/en/west-looks-east-is-cee-becoming-europes-new-it-logistics-hub/

[15] https://supplychaindigital.com/operations/nearshoring-key-supply-chain-risk-strategy-for-euro-firms

[16] https://applia.pl/wp-content/uploads/2026/02/Raport_Rynku_AGD_2025_26.pdf