04 maja 2026

04 maja 2026  Jadwiga Żurek

Jadwiga Żurek

Arvato

Arvato

Home&decor, czyli rynek, który wyrósł poza dekoracje

Rynek home&decor przez lata był traktowany jako kategoria względnie prosta do opisania: obejmował dekoracje, tekstylia, akcesoria, elementy wyposażenia wnętrz, a w szerszym ujęciu również meble, oświetlenie, dywany, produkty do organizacji przestrzeni, wyposażenie ogrodu i balkonu. Dziś taka definicja jest już jednak niewystarczająca, ponieważ home&decor stał się kategorią, w której krzyżują się trendy konsumenckie, technologiczne, społeczne, środowiskowe i logistyczne. To nie jest już wyłącznie rynek „rzeczy do domu”, ale rynek zarządzania przestrzenią życia, pracy, odpoczynku, zdrowia, prywatności i tożsamości.

Zmiana ta ma swoje źródło w pandemii, ale nie skończyła się wraz z jej wygaszeniem. W latach 2020-2022 dom został przedefiniowany z miejsca, do którego się wraca, w miejsce, w którym odbywa się większość codziennych aktywności. W jednym mieszkaniu zaczęły współistnieć biuro, siłownia, szkoła, restauracja, strefa relaksu i przestrzeń społeczna, co spowodowało, że konsumenci zaczęli inaczej patrzeć na funkcjonalność i estetykę wnętrz. Po pandemii część tych zachowań została z nami na stałe, ponieważ praca hybrydowa, większa dbałość o komfort psychiczny, potrzeba prywatności, zainteresowanie ergonomią oraz rosnące znaczenie domu jako miejsca regeneracji sprawiły, że home&decor przesunął się z kategorii zakupów okazjonalnych w stronę kategorii strategicznej dla jakości życia.

Ta zmiana nie oznacza jednak prostego powrotu pandemicznego boomu. Wręcz przeciwnie, rynek wszedł w bardziej wymagającą fazę, w której konsumenci kupują ostrożniej, porównują ceny intensywniej, częściej korzystają z marketplace’ów, chętniej łączą produkty tanie z premium, a jednocześnie oczekują coraz lepszego doświadczenia zakupowego. Z jednej strony rośnie segment value, reprezentowany przez dyskonty, sklepy i platformy niskocenowe, z drugiej strony utrzymuje się popyt na produkty jakościowe, designerskie, personalizowane i trwałe. Właśnie dlatego home&decor jest dziś dobrym przykładem rynku spolaryzowanego: konsument może jednego dnia kupić świecę, ramkę lub tekstylia w Pepco, Action albo na marketplace, a drugiego zamówić droższy fotel, modułowy system przechowywania, designerską lampę albo rozwiązanie smart home, które ma służyć przez lata.

Jak duży jest rynek home&decor i dlaczego dane tak bardzo się różnią?

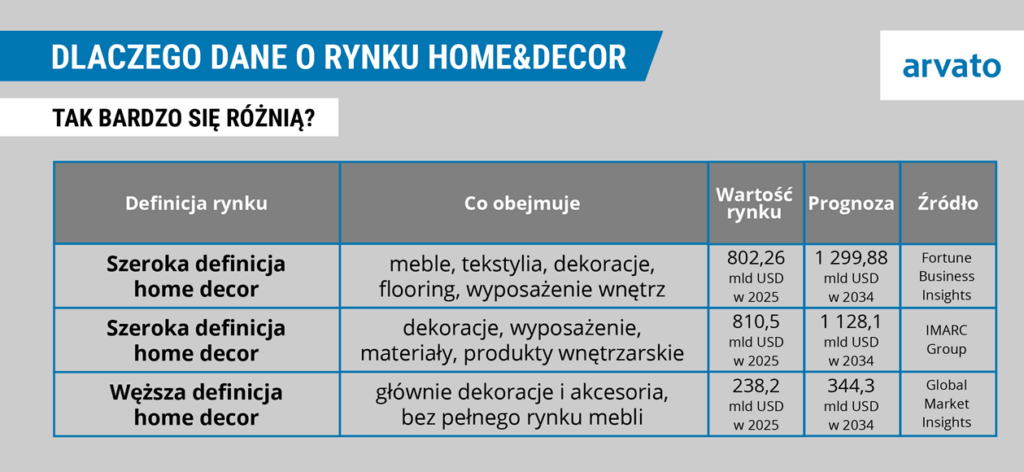

Pisząc o wartości rynku home decor, trzeba zacząć od zastrzeżenia metodologicznego, ponieważ różnice między raportami nie wynikają wyłącznie z błędu pomiaru, ale przede wszystkim z odmiennej definicji kategorii. Jedne firmy analityczne ujmują home&decor szeroko, włączając do niego meble, tekstylia, podłogi, oświetlenie, wyposażenie wnętrz i akcesoria, inne traktują go wąsko jako rynek dekoracji, dodatków i materiałów wykończeniowych, a jeszcze inne rozdzielają furniture, homeware, home improvement i home&decor na osobne segmenty.

W szerokim ujęciu skala rynku jest bardzo duża. Fortune Business Insights szacuje globalny rynek home&decor na 802,26 mld USD w 2025 roku, prognozując wzrost do 862,18 mld USD w 2026 roku i 1 299,88 mld USD do 2034 roku, przy średniorocznym tempie wzrostu 5,27 proc. w okresie prognozy[1]. IMARC Group[2] podaje zbliżony rząd wielkości, wskazując, że globalny rynek home&decor osiągnął 810,5 mld USD w 2025 roku, a do 2034 roku może dojść do 1 128,1 mld USD, przy CAGR 3,7 proc. w latach 2026-2034. Z kolei Market Data Forecast szacuje rynek na 831,80 mld USD w 2025 roku i prognozuje wzrost do 1 407,96 mld USD w 2033 roku, przy CAGR 6,80 proc.[3]

Jednocześnie istnieją raporty, które pokazują znacznie niższą wartość rynku, ponieważ stosują węższą definicję. Global Market Insights[4] wycenia home&decor na 238,2 mld USD w 2025 roku i prognozuje wzrost do 344,3 mld USD w 2034 roku, przy CAGR 4,2 proc. The Insight Partners[5] podaje podobny zakres, wskazując 235,58 mld USD w 2025 roku i prognozę 351,19 mld USD w 2034 roku. Różnica między 235 mld USD a ponad 800 mld USD nie jest więc sprzecznością, ale skutkiem przyjęcia innego koszyka produktów. Jeśli raport uwzględnia meble, tekstylia, flooring i elementy wyposażenia wnętrz, rynek zbliża się do biliona dolarów. Jeśli koncentruje się na dekoracjach i akcesoriach, jest kilkukrotnie mniejszy.

Z perspektywy e-commerce i logistyki bardziej użyteczna jest definicja szeroka, ponieważ klient nie myśli kategoriami raportów analitycznych. Dla niego zakup lampy, zasłon, regału, dywanu, organizera, stolika balkonowego, inteligentnej żarówki czy dekoracji świątecznej jest częścią tego samego projektu: urządzenia przestrzeni. Również operator logistyczny musi patrzeć na ten rynek szeroko, ponieważ w jednym koszyku zakupowym mogą znaleźć się produkty małe, kruche, miękkie, gabarytowe, sezonowe, tanie i premium, co oznacza konieczność obsługi bardzo różnych procesów magazynowania, kompletacji, pakowania, transportu i zwrotów.

Europa i Polska: home&decor w szerszym kontekście e-commerce

Europejski rynek e-commerce wrócił na ścieżkę wzrostu po okresie względnej stagnacji. Według European E-commerce Report 2025[6] całkowity europejski obrót B2C e-commerce wzrósł w 2024 roku o 7 proc., z 765 mld EUR do 819 mld EUR, a wzrost realny wyniósł 4,2 proc., co oznacza, że po okresie wysokiej inflacji kanał online ponownie zaczął rosnąć nie tylko nominalnie, ale także realnie. Prognozy na 2025 rok wskazują dalszy wzrost europejskiego B2C e-commerce o około 7 proc., co oznacza, że wartość rynku może przekroczyć 870 mld[7].

W Polsce obraz jest równie interesujący, choć bardziej zniuansowany. Według Strategy& i PwC polski rynek e-commerce ma osiągnąć 192 mld zł w 2028 roku, przy średniorocznym tempie wzrostu 8 proc. CAGR, a jego wartość w latach 2024-2028 wzrośnie o 52 mld zł[8] . Ten sam raport wskazuje, że elektronika i AGD, dom i ogród oraz moda pozostaną największymi kategoriami polskiego e-commerce, choć ich udział w całym rynku będzie stopniowo maleć, ponieważ szybciej będą rosły mniejsze, mniej dojrzałe segmenty. To ważne, ponieważ home&decor nie rozwija się w próżni, lecz w środowisku coraz większej konkurencji o uwagę i budżet konsumenta.

Warto też podkreślić, że kategoria dom i ogród ma inną dynamikę kanałową niż moda czy elektronika. PwC Strategy& zwraca uwagę, że w przypadku home and garden udział sprzedaży stacjonarnej nadal pozostaje wysoki na etapie finalizacji ścieżki zakupowej, podczas gdy w modzie kanał online dominuje znacznie silniej. Oznacza to, że home&decor jest kategorią hybrydową: klient inspiruje się online, porównuje online, często ogląda produkt w sklepie, wraca do aplikacji, sprawdza dostępność, wybiera dostawę lub odbiór, a następnie oczekuje prostego zwrotu albo wymiany. To nie jest klasyczny e-commerce, ale omnichannel z bardzo silnym komponentem inspiracji i doświadczenia fizycznego.

Co kupujemy online w home&decor i dlaczego ta kategoria jest trudniejsza niż moda?

E-commerce w home&decor rozwija się inaczej niż w modzie, elektronice czy kosmetykach, ponieważ produkt jest bardziej kontekstowy. Konsument nie kupuje po prostu lampy, dywanu albo komody, ale próbuje odpowiedzieć sobie na pytanie, czy dany produkt będzie pasował do konkretnego wnętrza, koloru ścian, ilości światła, stylu mieszkania, posiadanych już mebli, budżetu, funkcji pomieszczenia i oczekiwań domowników. To sprawia, że ścieżka zakupowa jest dłuższa, bardziej emocjonalna i mniej liniowa.

Najłatwiej przenoszą się do online produkty małe, lekkie, dekoracyjne, stosunkowo tanie i łatwe do zwrotu: tekstylia, poduszki, koce, pościel, świece, wazony, ramki, drobne akcesoria kuchenne, produkty do przechowywania, dekoracje sezonowe i oświetlenie. Trudniej sprzedaje się online duże meble, ponieważ klient częściej chce zobaczyć materiał, sprawdzić wygodę, ocenić kolor w naturalnym świetle i upewnić się, że produkt rzeczywiście pasuje do przestrzeni. Jednocześnie to właśnie duże meble mają największy wpływ na wartość koszyka i logistykę, dlatego firmy, które potrafią dobrze połączyć inspirację, wizualizację, dostępność magazynową, dostawę gabarytową, montaż i obsługę zwrotów, mogą budować przewagę trudną do skopiowania.

ECDB szacuje, że globalny rynek e-commerce furniture and homeware osiągnął w 2025 roku udział online na poziomie 30-35 proc. przychodów tej kategorii, a podobny poziom jest prognozowany również na 2026 rok.[9] Ta wartość pokazuje, że online nie jest już dodatkiem do sprzedaży stacjonarnej, ale jednym z podstawowych kanałów rynku, nawet jeśli finalna decyzja zakupowa wciąż bywa poprzedzona wizytą w sklepie lub showroomie.

Równocześnie e-commerce w home&decor coraz częściej zaczyna się nie od wyszukiwarki, ale od inspiracji. Pinterest, TikTok, Instagram, YouTube, blogi wnętrzarskie, aplikacje marek, narzędzia AR i konfiguratory wnętrz stają się nierzadko pierwszym etapem kontaktu z produktem. To zmienia charakter konkurencji, ponieważ wygrywa nie tylko ten, kto ma najlepszą cenę, ale również ten, kto potrafi stworzyć kontekst użycia produktu. W home&decor produkt bez kontekstu sprzedaje się gorzej niż produkt pokazany w realnej aranżacji, w zestawie, w stylu życia, w pomieszczeniu o określonej funkcji.

Dlatego coraz większe znaczenie ma content commerce, czyli połączenie inspiracji, edukacji i sprzedaży. Marki nie tylko pokazują produkt, ale uczą, jak dobrać oświetlenie do sypialni, jak urządzić mały balkon, jak wyciszyć domowe biuro, jak wykorzystać kolory w pokoju dziecka, jak stworzyć strefę regeneracji albo jak przygotować salon na święta. W tym sensie home&decor jest jedną z najbardziej naturalnych kategorii dla handlu opartego na treści, ponieważ konsument potrzebuje nie tylko produktu, ale również pomysłu, uzasadnienia i poczucia, że dokonuje dobrego wyboru.

Marketplace’y, dyskonty i marki lifestyle’owe: kto przejmuje klienta?

Rynek home&decor ulega coraz silniejszej polaryzacji. Z jednej strony mamy globalnych i regionalnych liderów, takich jak: IKEA, JYSK, Dunelm, Wayfair, Home Depot, Kingfisher, Castorama czy Leroy Merlin, z drugiej strony marketplace’y, dyskonty oraz sklepy i platformy niskocenowe, które przejmują dużą część ruchu i decyzji zakupowych w produktach impulsywnych, sezonowych oraz niskobudżetowych.

IKEA pozostaje jednym z najważniejszych punktów odniesienia dla globalnego rynku wyposażenia wnętrz, ponieważ łączy projektowanie, skalę, logistykę, rozpoznawalność marki i coraz bardziej zaawansowany model omnichannel. W roku finansowym 2025 udział sprzedaży online w całkowitym obrocie IKEA wzrósł do 28 proc., a globalne wizyty w sklepach IKEA osiągnęły 915 mln, co pokazuje, że firma nie traktuje online jako kanału zastępującego sklepy, ale jako element większego systemu punktów styku z klientem[10]. To szczególnie ważne w home&decor, gdzie sklep fizyczny nadal pełni funkcję showroomu, miejsca inspiracji i punktu zaufania, a online odpowiada za wygodę, dostępność i skalowalność.

JYSK z kolei jest przykładem gracza, który rozwija się dzięki połączeniu silnej sieci sklepów, atrakcyjnej ceny i konsekwentnego pozycjonowania w obszarze wyposażenia sypialni, tekstyliów i mebli. W roku finansowym 2024-25 JYSK zwiększył obroty o 11,8 proc. do 46,3 mld DKK, czyli około 6,2 mld EUR, a EBIT wzrósł o 26,9 proc. do 5,6 mld DKK, czyli około 753 mln EUR[11]. Firma pozyskała również 13,7 mln nowych klientów w sklepach i kanałach online, co pokazuje, że dobrze zarządzany format value plus convenience może rosnąć nawet w wymagającym otoczeniu makroekonomicznym.

Jeszcze innym zjawiskiem jest ekspansja dyskontów niespecjalistycznych, takich jak Pepco i Action. Action w aktualizacji za 2025 rok[12] wskazuje, że dodał 384 nowe sklepy w Europie i osiągnął rekordową sprzedaż, podkreślając, że konsumenci coraz bardziej priorytetyzują oszczędności i uważniej podejmują decyzje zakupowe. Pepco z kolei funkcjonuje jako paneuropejski variety discount retailer, a jego raport roczny 2025 opisuje strategię wzrostu, model biznesowy i wyniki finansowe, co potwierdza, że format dyskontowy nie jest już marginesem rynku home, lecz jednym z najważniejszych kierunków konkurencji.[13]

Ten model działa szczególnie dobrze w kategoriach sezonowych, dekoracyjnych i impulsowych, gdzie klient nie musi długo analizować zakupu, a niska cena zmniejsza barierę decyzji. Właśnie dlatego drobne elementy dekoracyjne stały się naturalnym obszarem ekspansji dyskontów. Jednocześnie ta ekspansja zmienia oczekiwania wobec całego rynku: klient przyzwyczaja się do częstej zmiany kolekcji, niskiej ceny, sezonowości i dostępności „tu i teraz”.

Równolegle marki modowe rozwijają linie home, ponieważ wnętrza stają się przedłużeniem stylu życia. Zara Home, H&M Home, Mango Home, a w segmencie premium również marki luksusowe pokazują, że home&decor coraz częściej konkuruje nie tylko z meblami, ale z modą, kulturą, designem, podróżami i statusem społecznym. Financial Times opisywał rosnącą obecność marek modowych na Milan Design Week, wskazując, że granica między modą, designem i wyposażeniem wnętrz staje się coraz bardziej płynna.[14]

Recommerce i cyrkularność: drugi obieg jako nowy model rynku home&decor

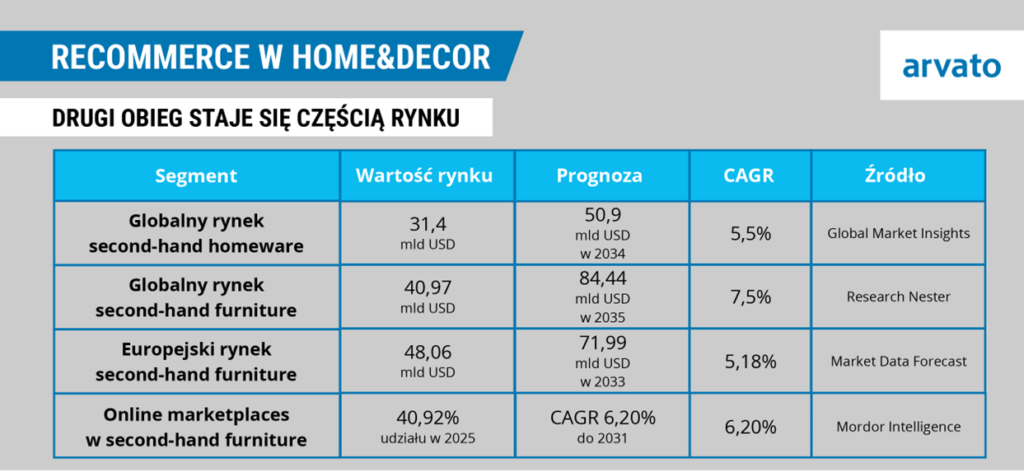

Recommerce w home&decor zasługuje na osobny, rozbudowany rozdział, ponieważ nie jest już dodatkiem do rynku, ale jednym z najważniejszych mechanizmów jego przyszłej transformacji. Przez lata sprzedaż używanych mebli i dodatków była domeną ogłoszeń lokalnych, pchlich targów, Facebook Marketplace, OLX i nieformalnych transakcji między konsumentami. Dziś coraz częściej staje się elementem strategii marek, platform i retailerów, ponieważ łączy trzy siły: presję ekonomiczną, rosnącą świadomość środowiskową i rozwój technologii umożliwiających łatwiejszą wycenę, prezentację oraz ponowną sprzedaż produktów.

Skala tego rynku jest coraz bardziej istotna. Globalny rynek second-hand homeware został oszacowany przez Global Market Insights na 31,4 mld USD w 2025 roku, z prognozą wzrostu do 50,9 mld USD w 2034 roku[15]. Rynek second-hand furniture jest jeszcze większy: Research Nester wskazuje 40,97 mld USD w 2025 roku i prognozuje wzrost do 84,44 mld USD do 2035 roku[16].

Te liczby pokazują, że rynek używanych mebli i artykułów do domu nie jest niszą, lecz znaczącym segmentem ekonomii domu. Jeszcze ważniejsze jest jednak to, że recommerce zmienia logikę biznesu. Klasyczny model zakładał sprzedaż produktu i zakończenie relacji z klientem. Model cyrkularny zakłada, że produkt może wrócić do obiegu: zostać odkupiony, naprawiony, odświeżony, sfotografowany, ponownie wyceniony, przepakowany i sprzedany kolejnemu klientowi. W praktyce oznacza to przejście od sprzedaży jednorazowej do zarządzania cyklem życia produktu.

Home&decor jest dla recommerce kategorią szczególnie interesującą, ponieważ wiele produktów ma długi okres użytkowania i relatywnie wysoki potencjał emocjonalny. Używany fotel, drewniany stół, lampa vintage, albo sofa dobrej marki mogą być postrzegane nie tylko jako tańsze, ale również jako bardziej unikalne, bardziej jakościowe albo bardziej zgodne z ideą „less but better”. Jednocześnie produkty niskiej jakości, trudne w demontażu, trudne do naprawy albo wykonane z materiałów mieszanych będą miały znacznie niższą wartość w drugim obiegu, co może wpływać na projektowanie produktów już na etapie produkcji.

IKEA jest jednym z najważniejszych przykładów marki, która próbuje instytucjonalizować drugi obieg. W Polsce uruchomiono platformę Second-hand IKEA, umożliwiającą klientom wystawianie używanych produktów IKEA, zarówno z aktualnej oferty, jak i z kolekcji już niedostępnych, przy czym dane produktu i zdjęcia mogą być zaciągane z bazy, co ułatwia przygotowanie ogłoszenia[17]. W raporcie rocznym Ingka Group za FY25 wskazano również rozwój IKEA Pre-owned second-hand platform jako element poszerzania dostępności IKEA poza tradycyjne sklepy i aplikację[18]. To pokazuje, że recommerce przestaje być oddzielnym rynkiem, a zaczyna być integrowany z głównym modelem handlu.

W kolejnych latach rozwój recommerce będzie wspierany przez regulacje, zwłaszcza w Unii Europejskiej. Digital Product Passport, rozwijany w ramach Ecodesign for Sustainable Products Regulation, ma zwiększać transparentność danych o produkcie, materiałach, pochodzeniu, wpływie środowiskowym i możliwościach utylizacji, co w dłuższej perspektywie może ułatwić naprawę, odsprzedaż i recykling produktów.[19] Według opracowań dotyczących harmonogramu DPP meble należą do kategorii, które mają znaleźć się w kolejnych falach wdrożeń w późnych latach 20. XXI wieku, po bateriach, tekstyliach i elektronice.

Największym wyzwaniem recommerce w home&decor nie jest jednak popyt, ale złożoność procesu sprzedaży. Każdy produkt używany jest inny. Ma inny stan, historię, ślady użytkowania, braki, potrzebę czyszczenia, renowacji, fotografowania, opisu i wyceny. W klasycznym e-commerce tysiąc identycznych produktów może mieć jeden SKU, jeden opis, jedno zdjęcie i jedną procedurę pakowania. W recommerce tysiąc produktów może oznaczać tysiąc mikroprocesów. To sprawia, że przewagę zyskają firmy, które potrafią połączyć technologię, logistykę zwrotną, grading jakości, naprawy, magazynowanie, listing i obsługę klienta.

Właśnie tutaj pojawia się ogromna szansa dla operatorów logistycznych. Recommerce potrzebuje infrastruktury: punktów odbioru, centrów oceny jakości, procesów refurbishingu, systemów rejestracji stanu produktu, fotografii produktowej, integracji z platformami sprzedaży i logistyki ostatniej mili. Operator, który potrafi obsłużyć nie tylko „nowy produkt w kartonie”, ale również „produkt wracający do obiegu”, staje się uczestnikiem modelu biznesowego, a nie tylko wykonawcą transportu.

Logistyka e-commerce w home&decor: kategoria, która obnaża słabości operacyjne

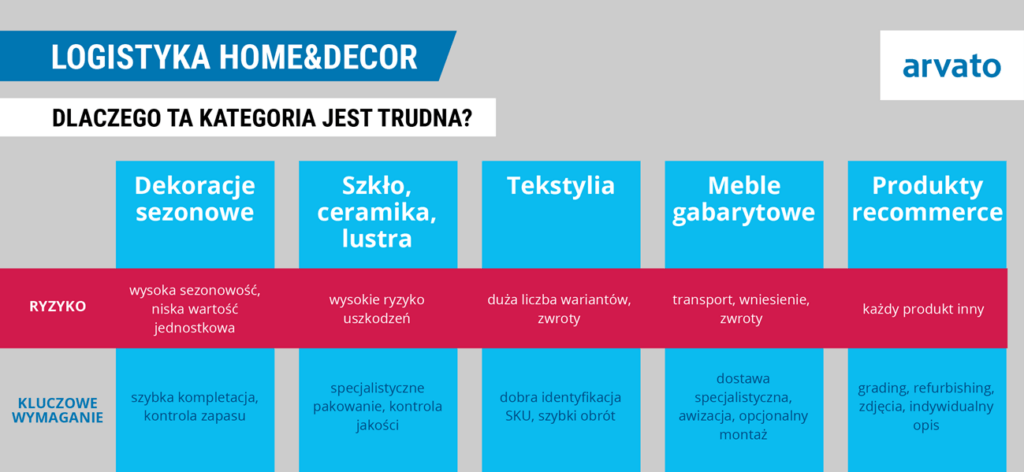

Logistyka w home&decor jest znacznie trudniejsza niż w wielu innych kategoriach e-commerce, ponieważ obejmuje produkty o skrajnie różnych parametrach. W jednym zamówieniu mogą znaleźć się: szklany wazon, dywan, pościel, lampa, stół, krzesło i dekoracja sezonowa. Każdy z tych produktów wymaga innego podejścia do składowania, kompletacji, pakowania, zabezpieczenia, wysyłki i zwrotu.

W e-commerce home&decor szczególnie istotne są cztery obszary.

1. Po pierwsze, ochrona produktu. Szkło, ceramika, lustra, lampy i produkty lakierowane są podatne na uszkodzenia, dlatego standardowe pakowanie często nie wystarcza.

2. Po drugie – gabaryt. Meble, dywany, materace, stoły i większe elementy wyposażenia wymagają innych procesów magazynowych i transportowych niż małe paczki.

3. Po trzecie – sezonowość. Dekoracje świąteczne, ogród, balkon, tekstylia sezonowe i kolekcje okazjonalne generują gwałtowne piki popytu.

4. Po czwarte – zwroty. Klient często zwraca produkt nie dlatego, że jest wadliwy, ale dlatego, że nie pasuje do wnętrza, ma inny odcień niż na zdjęciu, jest za duży, za mały albo nie współgra z pozostałymi elementami.

DHL w E-Commerce Trends Report 2025 wskazuje, że podstawowe elementy dostawy i zwrotów pozostają kluczowymi czynnikami porzucania koszyka, a 81 proc. konsumentów deklaruje, że porzuci zakup, jeśli preferowana opcja dostawy nie jest dostępna.[1] Chociaż ta dana dotyczy szerokiego e-commerce, jej znaczenie dla home&decor jest szczególnie duże, ponieważ dostawa jest tu częścią produktu. Klient kupujący sofę, lustro albo lampę nie kupuje tylko przedmiotu, ale obietnicę, że dotrze on bezpiecznie, w przewidywalnym terminie, z możliwością wniesienia, ewentualnego montażu i prostego zwrotu.

Właśnie dlatego logistyka w home&decor powinna być analizowana nie jako koszt, ale jako element konwersji, lojalności i marży. Źle zapakowana lampa generuje stratę produktu, reklamację, koszt obsługi klienta, koszt ponownej wysyłki, negatywną opinię i utratę zaufania. Z kolei źle zaplanowany zwrot gabarytu może zjeść marżę z całej transakcji. Brak integracji stanów magazynowych między sklepem, marketplace i e-commerce może prowadzić do anulowania zamówień, a zbyt wolny proces przyjęcia zwrotu ogranicza możliwość ponownej sprzedaży produktu w sezonie.

Logistyka jako przewaga konkurencyjna: kto wygra rynek home&decor?

W perspektywie najbliższych lat przewagę w home&decor będą budować nie tylko marki z najlepszym designem, ale te, które połączą atrakcyjny produkt z operacyjną doskonałością. Szczególnie silną pozycję uzyskają firmy i operatorzy logistyczni, którzy potrafią obsłużyć cały proces: od przyjęcia towaru, przez magazynowanie, fulfillment, integrację z platformami sprzedaży, kompletację zestawów, pakowanie produktów kruchych i gabarytowych, personalizację, obsługę marketplace’ów, cross-border, zwroty, refurbishing, aż po ponowną sprzedaż – tacy jak Arvato.

Fulfillment w home&decor musi być bardziej zaawansowany niż klasyczne „pick, pack, ship”. Wymaga projektowania procesów pod typ produktu, wartość koszyka, ryzyko uszkodzeń, sezonowość i kanał sprzedaży. Inaczej obsługuje się dekoracje sezonowe sprzedawane w setkach tysięcy sztuk, inaczej meble modułowe, inaczej tekstylia, inaczej oświetlenie, a jeszcze inaczej produkty premium, które wymagają perfekcyjnego opakowania i doświadczenia unboxingu.

W modelu omnichannel operator logistyczny musi również integrować kanały. Klient może zamówić online i odebrać w sklepie, kupić w sklepie z dostawą do domu, zwrócić online w punkcie stacjonarnym, zamówić produkt z magazynu centralnego albo z zapasu sklepowego. Dla klienta to jedno doświadczenie marki, ale dla operatora to sieć procesów, systemów i danych, które muszą działać bez tarcia. W home&decor, gdzie produkty mają różne gabaryty i często wymagają specjalnych warunków obsługi, omnichannel jest znacznie trudniejszy niż w segmencie fashion.

Szczególnie ważny staje się też cross-border. Europejski e-commerce jest coraz bardziej transgraniczny, a European E-commerce Report 2025 wskazuje, że rynek B2C w Europie rośnie mimo różnic regionalnych, globalnej konkurencji i presji kosztowej[2]. Dla home&decor cross-border oznacza ogromną szansę, ponieważ wiele marek może skalować sprzedaż poza krajem macierzystym, ale jednocześnie oznacza wyzwania: różne oczekiwania dotyczące dostaw, różne koszty zwrotów, różne regulacje opakowaniowe, różne standardy obsługi klienta i większe ryzyko uszkodzeń w transporcie międzynarodowym.

Operatorzy, którzy wygrywają, to ci, którzy oferują nie tylko powierzchnię magazynową i wysyłkę, ale cały system operacyjny dla handlu. Obejmuje on integrację z systemami, marketplace’ami i platformami e-commerce, widoczność stanów magazynowych w czasie rzeczywistym, zarządzanie zamówieniami z wielu kanałów, obsługę zwrotów, raportowanie, automatyzację procesów, kontrolę jakości i zdolność szybkiego skalowania w pikach sezonowych. W praktyce oznacza to, że logistyka przestaje być zapleczem, a staje się infrastrukturą wzrostu.

W przyszłości szczególnie ważne będą trzy kompetencje. Pierwsza to obsługa produktów trudnych, czyli kruchych, gabarytowych, sezonowych, premium i wieloelementowych. Druga to reverse logistics, ponieważ zwroty, naprawy, refurbishment i recommerce będą coraz częściej częścią modelu biznesowego. Trzecią jest z kolei data logistics, czyli zdolność do zarządzania danymi o produkcie, jego stanie, lokalizacji, historii zwrotów, jakości, opakowaniu i potencjale ponownej sprzedaży. W świecie Digital Product Passport, ESG i circular economy dane o produkcie będą równie ważne jak sam produkt.

[1] https://www.fortunebusinessinsights.com/home-decor-market-109906

[2] https://www.imarcgroup.com/home-decorative-materials-market

[3] https://www.marketdataforecast.com/market-reports/home-decor-market

[4] https://www.gminsights.com/industry-analysis/home-decor-market

[5] https://www.theinsightpartners.com/reports/home-decor-market

[6] https://www.eurocommerce.eu/2025/09/new-growth-in-european-e-commerce-indicates-sectors-ability-to-adapt-and-reinvent

[7] https://ewp.pl/dynamiczny-rozwoj-e-commerce-w-europie-2025/

[8] https://www.pwc.pl/pl/media/2024/2024-08-21-prognozy-strategyand-polski-rynek-e-commerce-bedzie-wart-192-mld-zl-w-2028-roku.html

[9] https://ecdb.com/resources/sample-data/market/ww/furniture-homeware

[10] https://www.inter.ikea.com/-/media/interikea/igi/financial-reports/fy25-financial-reports/inter-ikea-group-financial-summary_fy25_final.pdf

[11] https://www.jysk.com/annual-report

[12] https://update.action.com/update2025/home

[13] https://www.pepcogroup.eu/investors/financial-reports-presentations-amp-videos/

[14] https://www.ft.com/content/1ec2a5c1-a0fe-4535-beec-f5fce30bc4db

[15] https://www.gminsights.com/industry-analysis/second-hand-homeware-market

[16] https://www.researchnester.com/reports/second-hand-furniture-market/6755

[17] https://www.ikea.com/pl/pl/newsroom/corporate-news/platforma-second-hand-ikea-juz-w-polsce-od-dzis-klubowicze-ikea-family-moga-latwo-i-z-korzyscia-sprzedawac-uzywane-meble-pubafc83450/

[18] https://assets.site.ingka.com/ingka-com/reports/ingka-group-annual-report-summary-fy25.pdf

[19] https://data.europa.eu/en/news-events/news/eus-digital-product-passport-advancing-transparency-and-sustainability

[20] https://group.dhl.com/en/media-relations/press-releases/2025/dhl-e-commerce-trends-report-2025.html