10 czerwca 2026

10 czerwca 2026  Przemysław Klich

Przemysław Klich

Arvato

Arvato

Rynek sportowy w liczbach – globalny paradoks

Na świecie około 31 proc. dorosłych uznaje się za osoby nieaktywne fizycznie, a prognozy wskazują, że do 2030 roku odsetek ten może wzrosnąć do 35 proc. Szacuje się, że globalnie aż 1,8 miliarda dorosłych nie spełnia rekomendacji WHO dotyczących aktywności fizycznej[1]. Oznacza to nie tylko rosnące ryzyko zdrowotne, ekonomiczne i społeczne, ale również skalę zjawiska, które bezpośrednio wpływa na strukturę popytu w branży sportowej.

Na tym tle Polska pozostaje jednym z najmniej aktywnych społeczeństw Unii Europejskiej. Według analiz unijnych aż 65 proc. Polaków deklaruje, że nigdy nie uprawia sportu ani nie podejmuje regularnej aktywności fizycznej. Gorzej wypadają jedynie Portugalczycy i Grecy. Dla porównania, w Finlandii odsetek osób nieaktywnych wynosi około 8 proc., a w Szwecji 12 procent.[2] Niski poziom aktywności fizycznej staje się problemem wykraczającym daleko poza sam rynek sportowy. To również obciążenie dla systemów ochrony zdrowia, wyzwanie społeczne oraz element pogłębiający problemy demograficzne starzejących się społeczeństw. Tym bardziej „gra o aktywność” staje się dziś istotna nie tylko dla marek sportowych, ale także dla państw i instytucji publicznych.

Jednocześnie motywacje do uprawiania sportu pozostają stosunkowo stabilne. Najczęściej wskazywanym powodem jest poprawa zdrowia (54 proc.), następnie poprawa kondycji fizycznej (43 proc.) oraz relaks i redukcja stresu (39 proc.).[3] Dopiero w dalszej kolejności pojawiają się motywacje estetyczne czy wynikowe, co pokazuje, że sport coraz silniej wpisuje się w szeroko rozumiany wellbeing, a nie wyłącznie w rywalizację czy cele sylwetkowe.

Branża sportowa dostrzega dziś, że rozwiązanie problemu niskiej aktywności fizycznej wykracza poza samą sprzedaż produktów. Marki próbują przejść od roli dostawcy dóbr do roli twórcy nawyków, poprzez kampanie społeczne, działania edukacyjne czy inicjatywy promujące codzienny ruch (np. New Balance „Run Your Way”).

Równolegle firmy szukają nowych potencjałów wzrostu w całym łańcuchu wartości – od produkcji i logistyki, przez dostawy i obsługę klienta, aż po naprawy, wynajem sprzętu czy odsprzedaż produktów na rynku wtórnym. Coraz częściej konkurencja w branży odbywa się więc nie tylko na poziomie produktu, ale całego ekosystemu.

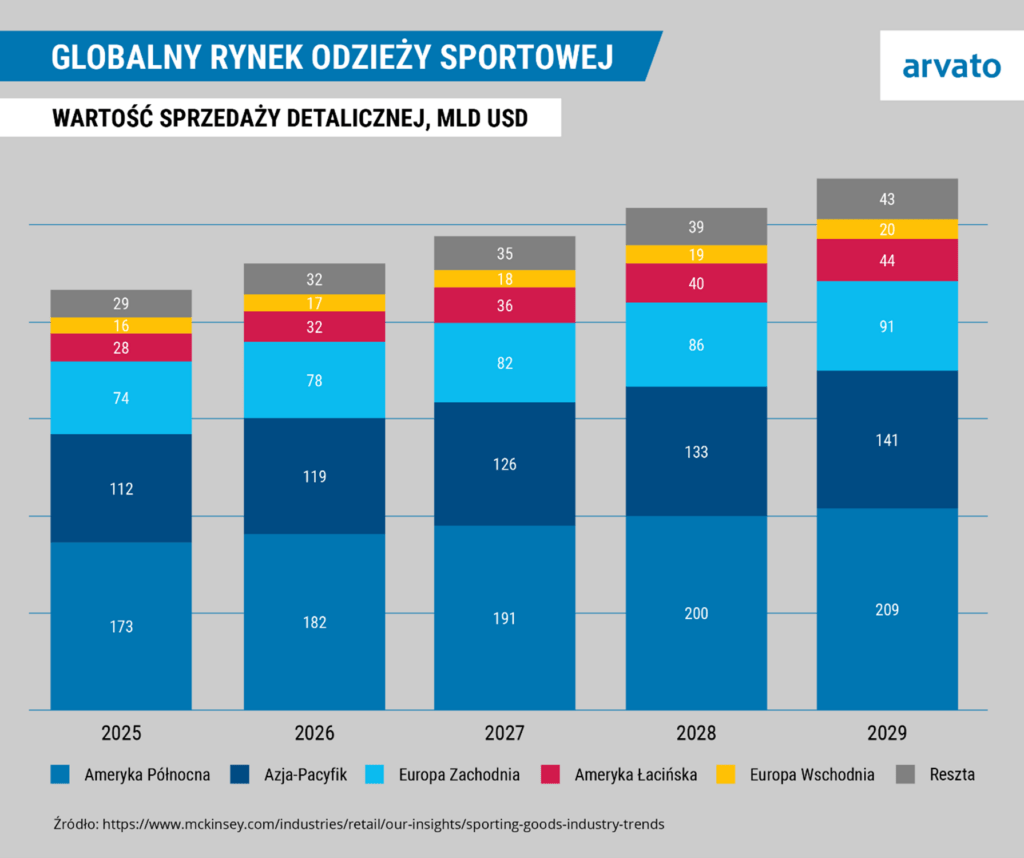

Branża sportowa na świecie – analiza rynku i prognozy wzrostu

Po pandemicznym odbiciu rynek artykułów sportowych wszedł w fazę bardziej umiarkowanego wzrostu, a firmy coraz silniej odczuwają presję kosztową oraz konieczność poprawy efektywności operacyjnej. Według globalnych analiz tempo wzrostu rynku sporting goods w latach 2021-2024 wynosiło średnio około 7 proc. rocznie. Prognozy na lata 2024-2029 są jeszcze ostrożniejsze i zakładają wzrost na poziomie około 6 proc. rocznie, m.in. z powodu wolniejszej dynamiki w Europie Zachodniej, Azji oraz Ameryce Północnej.

Analiza McKinsey pokazuje, że jedynie ok. 30 proc. firm z sektora sporting goods od 2018 roku było w stanie jednocześnie osiągać wzrost przychodów powyżej tempa rynku oraz poprawiać marże. W praktyce oznacza to rosnącą trudność w utrzymaniu równowagi pomiędzy skalowaniem sprzedaży a rentownością.

Co ciekawe, na rynku sportowym coraz wyraźniej widoczna jest zmiana układu sił pomiędzy dużymi i mniejszymi graczami. W wielu kategoriach to mniejsze marki zyskują udziały kosztem globalnych liderów. W latach 2019-2024 duzi gracze w segmencie sportswear stracili ok. 3 p.p. udziału w rynku, podczas gdy marki wyspecjalizowane zyskiwały dzięki wyraźnemu pozycjonowaniu, szybszej innowacji oraz koncentracji na konkretnych segmentach i niedostatecznie obsłużonych grupach konsumentów.

Istotnym elementem globalnego rynku są łańcuchy dostaw. Wiele marek sportowych skoncentrowało produkcję w Wietnamie, który stał się jednym z kluczowych hubów branży, odpowiadając nawet za 60-70 proc. realizowanych zamówień. Tak duża koncentracja zwiększa jednak presję kosztową i ryzyka operacyjne, dlatego firmy coraz częściej dywersyfikują produkcję, przenosząc ją m.in. do Indii czy Indonezji. [4]

Rynek sportowy w Europie

Europejski rynek sprzętu sportowego pozostaje jednym z kluczowych segmentów globalnej branży. Szacuje się, że jego wartość w 2025 roku wynosi około 116,8 mld USD, a do 2034 roku może wzrosnąć do 202,7 mld USD, co oznacza średnioroczne tempo wzrostu na poziomie ok. 6,3 proc. Wzrost ten napędzany jest przede wszystkim rosnącym znaczeniem zdrowia publicznego, popularyzacją aktywności fizycznej oraz rozwojem cyfrowych form uczestnictwa w sporcie i fitnessie.

Łącznie Niemcy, Wielka Brytania, Francja oraz Włochy odpowiadają za ponad 60 proc. przychodów europejskiego rynku sprzętu sportowego. Na poziomie krajowym największym rynkiem pozostają Niemcy, które generują ok. 20,9 proc. wartości rynku. Ich silna pozycja wynika z rozbudowanej infrastruktury sportowej oraz systemu klubów – ponad 27 milionów obywateli jest członkami zarejestrowanych organizacji sportowych, co zapewnia stabilny popyt instytucjonalny na sprzęt sportowy. Drugim istotnym rynkiem jest Wielka Brytania (ok. 16,2 proc. udziału), gdzie wzrost wspierany jest przez silnie skomercjalizowaną kulturę sportu oraz rozwinięte programy sportowe w edukacji.

Struktura rynku pozostaje stosunkowo stabilna pod względem segmentów produktowych. Największą kategorię stanowi sprzęt fitness (ok. 35 proc. rynku), a następnie sprzęt do sportów zespołowych, outdoorowych oraz sportów zimowych i wodnych.

Na poziomie konkurencyjnym rynek europejski pozostaje silnie skoncentrowany. Do największych graczy należą m.in. Adidas, Nike, Puma, Decathlon oraz Amer Sports, które łącznie odpowiadają za ponad 40 proc. rynku. Liderzy wykorzystują efekt skali, inwestycje w badania i rozwój oraz rozbudowane kanały dystrybucji. Istotnym elementem dynamiki rynku pozostają również procesy konsolidacyjne i przejęcia. Przykładem jest przejęcie Grupy MIG (w tym sieci Sizeer) przez JD Sports Fashion, sfinalizowane w 2024 roku, które wpisuje się w trend umacniania globalnych graczy poprzez akwizycje regionalnych sieci retailowych.[5]

Istotnym obszarem wzrostu pozostaje segment e-commerce. Szacuje się, że europejska sprzedaż online w kategorii sprzętu sportowego będzie rozwijać się w tempie ok. 13,1proc. CAGR, napędzana zmianą zachowań cyfrowych oraz dynamicznym rozwojem social commerce. Szczególnie widoczne jest to wśród konsumentów w wieku 18–34 lata, którzy coraz częściej odkrywają i kupują odzież oraz akcesoria sportowe bezpośrednio przez Instagram, TikTok czy YouTube, zamiast poprzez tradycyjne sklepy internetowe. Proces zakupowy coraz częściej wynika więc z ekspozycji na treści, rekomendacje i formaty wideo, a nie z klasycznego wyszukiwania produktu.[6]

Stan branży sportowej i zainteresowanie aktywnością fizyczną w Polsce

Według najnowszych danych GUS z 2025 roku w zajęciach sportowych lub rekreacji ruchowej uczestniczyło 43,7 proc. Polaków, co oznacza wzrost o 4,9 proc. względem 2021 roku, kiedy odsetek ten był wyraźnie niższy. Aktywność fizyczną częściej deklarowali mężczyźni (46,1 proc.) niż kobiety (41,5 proc.), co utrzymuje się jako stała tendencja obserwowana również w poprzednich latach. Najczęściej wybieraną formą aktywności pozostaje jazda na rowerze.

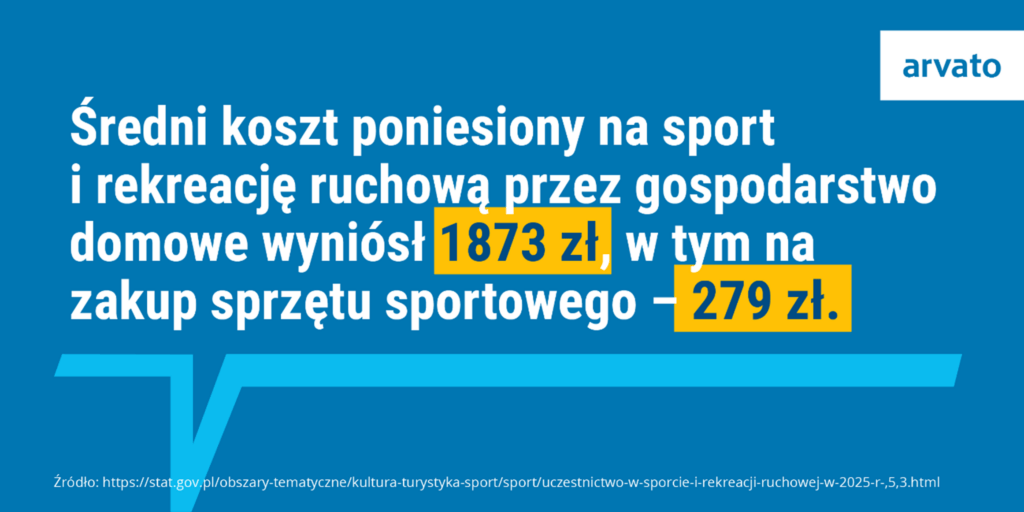

Wzrost aktywności fizycznej idzie w parze z wyraźnym zwiększeniem wydatków gospodarstw domowych na sport i rekreację. W 2025 roku przeciętne roczne wydatki wyniosły 1873 zł, podczas gdy w 2021 roku było to około 870 zł, co oznacza ponad dwukrotny wzrost w ciągu czterech lat. Równie istotny jest wzrost wydatków na sprzęt sportowy, które zwiększyły się z 154 zł w 2021 roku do 279 zł w 2025 roku w przeliczeniu na gospodarstwo domowe, co potwierdza rosnącą gotowość konsumentów do inwestowania w aktywność fizyczną.

Struktura wyposażenia gospodarstw domowych wskazuje na wysoką dostępność podstawowego sprzętu sportowego, ponieważ w 2025 roku 83,7 proc. gospodarstw deklarowało jego posiadanie. Najczęściej był to rower, który znajduje się w 79,9 proc. gospodarstw, co pozostaje spójne z dominacją tej formy aktywności. W dalszej kolejności pojawiają się piłki sportowe, sanki, sprzęt rekreacyjny taki jak hulajnogi czy rolki oraz sprzęt do ćwiczeń siłowych.

Znaczący wzrost widać również w wydatkach na usługi sportowe i rekreacyjne, ponieważ w 2025 roku gospodarstwa domowe wydające na ten cel przeznaczały średnio 3308 zł, podczas gdy w 2021 roku było to 1807 zł. Największą część tych wydatków stanowiły koszty udziału w zajęciach sportowych, ale kolejne znalazły się zakupy sprzętu i odzieży sportowej. Dane wskazują, że rozwój rynku sportowego w Polsce niekoniecznie wynika ze wzrostu liczby osób aktywnych fizycznie, ale raczej z rosnącej komercjalizacji aktywności i zwiększonych wydatków konsumenckich w tym obszarze.

Dane dotyczące aktywności fizycznej oraz wydatków gospodarstw domowych przekładają się bezpośrednio na popyt na rynku. Statystyki te znajdują swoje odzwierciedlenie w obserwacjach branży, która po okresie niepewności ekonomicznej oraz presji inflacyjnej ponownie wchodzi w fazę wzrostu, a 2025 rok przynosi odbicie sprzedaży w kategorii artykułów sportowych, szczególnie widoczne w segmencie online.

Jednym z najbardziej wyróżniających się trendów rynkowych pozostaje rosnąca rola obuwia sportowego, które coraz częściej łączy funkcję użytkową i lifestyle’ową. Według raportu PMR Market Experts by Hume’s, 51 proc. Polaków kupiło obuwie sportowe do codziennego użytku, a około dwie trzecie nabywców wybierało je z myślą o aktywności fizycznej. Wśród osób kupujących obuwie sportowe dominowały modele przeznaczone do biegania i joggingu (56 proc.), a także do jazdy na rowerze oraz turystyki i trekkingu.[7]

E-commerce i kanały dystrybucji w branży sportowej

E-commerce pozostaje kluczowym elementem rozwoju rynku sportowego w Polsce i coraz silniej wpływa na strukturę sprzedaży oraz decyzje zakupowe konsumentów. Według prognoz PMR Market Experts udział sprzedaży internetowej w kategorii artykułów sportowych może w 2026 roku sięgnąć 43 proc., co potwierdza dalsze przesuwanie się rynku w stronę kanałów cyfrowych. Charakterystyczne dla branży są zjawiska ROPO i odwróconego ROPO. Około 28 proc. konsumentów szuka produktów online, ale kupuje je w sklepach stacjonarnych, natomiast 32 proc. działa odwrotnie – najpierw sprawdza ofertę offline, a następnie finalizuje zakup w internecie. Wskazuje to na silną integrację kanałów sprzedaży i rosnące znaczenie modelu omnichannel[8].

Rynek e-commerce w branży sportowej jest konkurencyjny, ale nadal rośnie. Odzież, obuwie i sprzęt sportowy nie należą do kategorii pierwszej potrzeby, dlatego sprzedaż pozostaje wrażliwa na koniunkturę, sezonowość oraz warunki pogodowe. Mimo to kanał online nadal stanowi istotne źródło wzrostu i skalowania sprzedaży. Istotna jest również struktura dystrybucji w tej branży. Sieci takie jak Martes Sport, Decathlon czy Sizeer łączą ofertę marek własnych oraz producentów zewnętrznych. Ważną rolę odgrywają także sklepy monobrandowe (m.in. Adidas, Puma, Reebok, 4F), kanały masowe, takie jak Lidl czy Biedronka, sklepy specjalistyczne oraz marketplace’y (Allegro, Amazon, Empik, Zalando). Uzupełnieniem są internetowe sklepy marek i sieci retailowych, które łączą sprzedaż bezpośrednią z pełną kontrolą doświadczenia klienta. Konsument ma więc bardzo szeroki wybór zarówno produktów, jak i modeli zakupowych. Coraz częściej poza samym produktem istotne stają się również elementy doświadczenia zakupowego, takie jak dostawa, obsługa zwrotów czy wygoda procesu zakupu.

Obok globalnych platform i sieci retailowych coraz większą rolę odgrywają dynamicznie rosnący gracze cyfrowi z Europy Środkowo-Wschodniej. Przykładem jest Sportano, uruchomione w 2021 roku, które w krótkim czasie przeszło drogę od modelu startupowego do jednego z najszybciej skalujących się e-commerce’ów w segmencie sportowym w regionie, rozwijając się w kierunku strategii przychodów przekraczających 1 mld zł[9]. Jednocześnie rosnące znaczenie tego typu platform potwierdzają decyzje globalnych marek, które coraz częściej koncentrują dystrybucję na wybranych partnerach e-commerce, czego przykładem jest współpraca Sportano z Nike[10].

Co więcej – dane Gemius z 2025 roku pokazują, że odzież, dodatki i akcesoria są najczęściej kupowaną kategorią online w Polsce (77 proc.), a obuwie oraz kosmetyki i perfumy zajmują ex aequo drugie miejsce (65 proc.). Odzież sportowa osiąga wynik 46 proc. i najczęściej wybierana jest przez osoby w wieku 25-49 lat, czyli grupę o największej aktywności zakupowej online. W handlu transgranicznym odzież sportowa zajmuje jeszcze wyższą pozycję i plasuje się na 4. miejscu najpopularniejszych kategorii. Wynika to z jej standaryzacji oraz większej skłonności konsumentów do poszukiwania oferty za granicą. Równolegle rozwija się rynek wtórny. 31 proc. respondentów deklaruje zakup lub zamiar zakupu odzieży sportowej z drugiej ręki, wobec 68 proc. w przypadku odzieży ogółem. Częściej wybierają to kobiety (33 proc.) niż mężczyźni (29 proc.), co wskazuje na rosnące znaczenie zrównoważonej konsumpcji w segmencie sportowym.[11]

Podsumowanie

W Polsce rośnie zarówno udział osób aktywnych fizycznie, jak i wydatki na sport i rekreację, co potwierdza rosnącą komercjalizację tej kategorii. Równocześnie sprzedaż coraz silniej przenosi się do kanałów cyfrowych, a rozwój e-commerce, cross-border i rynku wtórnego zwiększa złożoność procesów sprzedażowych i dystrybucyjnych.

Z perspektywy operacyjnej branża sportowa staje się rynkiem o wysokiej intensywności logistycznej i dużej zmienności popytu, silnie uzależnionym od sezonowości, trendów produktowych oraz modeli omnichannel. Rosnący udział sprzedaży online oraz rozwój modeli takich jak ROPO i odwrócone ROPO zwiększają presję na integrację kanałów sprzedaży i logistyki w czasie rzeczywistym.

W odpowiedzi na te wyzwania coraz większe znaczenie zyskują wdrożenia automatyzacji procesów magazynowych, w tym systemy typu AutoStore, Shuttle System oraz zautomatyzowane rozwiązania pakujące, które pozwalają zwiększać gęstość składowania oraz podnosić wydajność kluczowych operacji. Rozwiązania logistyczne, jakie proponuje Arvato stają się istotnym elementem budowy przewagi operacyjnej w segmentach o wysokiej zmienności popytu, takich jak fashion sport.

W konsekwencji kluczowym czynnikiem konkurencyjności staje się efektywność łańcucha dostaw, obejmująca nie tylko dystrybucję, ale również zarządzanie zwrotami, obsługę last mile, elastyczność fulfillmentu oraz zdolność do skalowania operacji w szczytach sezonowych. W tym środowisku przewagę zyskują podmioty zdolne do zapewnienia wysokiej niezawodności operacyjnej przy jednoczesnej optymalizacji kosztów i krótkim czasie realizacji zamówień.

[1] https://www.mckinsey.com/industries/retail/our-insights/sporting-goods-industry-trends

[2] https://sukces.rp.pl/spoleczenstwo/art37989521-raport-who-oecd-polacy-jednym-z-najmniej-aktywnych-fizycznie-narodow-w-europie

[3] https://www.efcs.org/wp-content/uploads/2025/04/2022_Eurobarometer-Sport_physical_activity-1.pdf

[4] https://www.mckinsey.com/industries/retail/our-insights/sporting-goods-industry-trends

[5] https://fashionbiznes.pl/jd-sports-fashion-oficjalnym-wlascicielem-mig-sa-plany-rozwoju/

[6] https://www.marketdataforecast.com/market-reports/europe-sports-equipment-market

[7] https://xyz.pl/dzieje-sie/raport-po-dwoch-slabszych-latach-rynek-sportowy-w-2025-r-zaczyna-sie-poprawiac-2694

[8] https://brandly360.com/pl/blog/branza-sportowa-w-e-commerce-czy-juz-mamy-tie-break-czy-ciagle-walczymy-o-punkt/

[9] https://omnichannelnews.pl/2025/11/10/dariusz-fruzynski-sportano-jestesmy-gotowi-na-biznes-w-klubie-miliard-plus-wywiad/

[10] https://ewp.pl/strategiczna-wspolpraca-sportano-i-nike-wzmacnia-segment-e-commerce-sportowego/

[11] https://gemius.com/documents/81/RAPORT_E-COMMERCE_2025.pdf