22 kwietnia 2026

22 kwietnia 2026  Jadwiga Żurek

Jadwiga Żurek

Arvato

Arvato

Branża fashion

Polska jest jednym z najważniejszych rynków odzieżowych w Europie Środkowo-Wschodniej. W 2025 roku wartość gospodarki przekroczyła bilion dolarów, a wzrost PKB utrzymał się na poziomie 3,2 proc., przy PKB per capita sięgającym 28 485 USD[1]. Stabilna sytuacja gospodarcza i niskie bezrobocie (3,2 proc. według Eurostatu i 5,7 proc. w rejestrze GUS) sprzyjają konsumpcji, w tym wydatkom na odzież i obuwie. Dodatkowym czynnikiem wzmacniającym rynek pozostaje rosnąca liczba mieszkańców i pracowników z zagranicy, zwiększająca zarówno podaż pracy, jak i bazę konsumentów, przy jednocześnie stabilizującej się inflacji[2]. W dłuższej perspektywie wyzwaniem pozostaje jednak demografia – prognozowany spadek liczby ludności o 1,03 proc. może ograniczać tempo wzrostu branży fashion.

Mimo tych wyzwań skala rynku, rosnąca siła nabywcza konsumentów oraz rozwój e-commerce sprawiają, że Polska pozostaje jednym z najbardziej perspektywicznych rynków odzieżowych w regionie. [3]

Branża odzieżowa w Polsce na tle globalnym

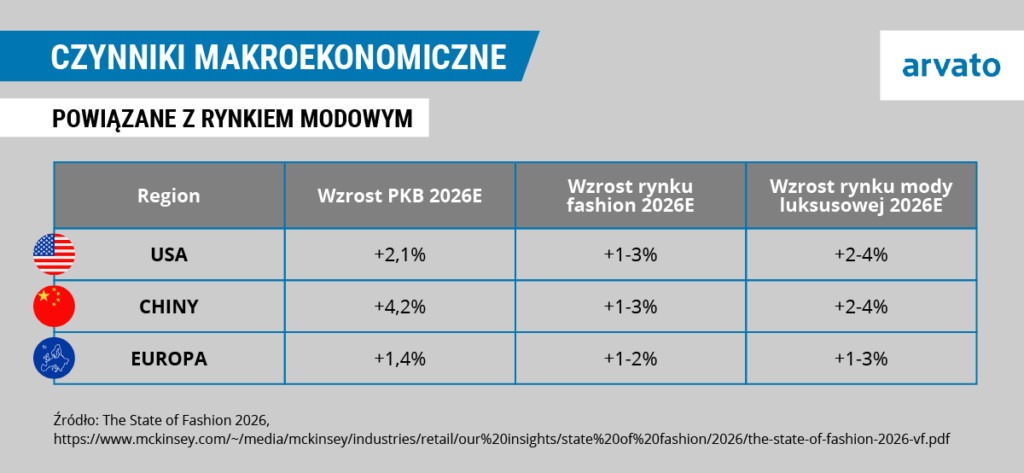

Globalny rynek mody funkcjonuje obecnie w warunkach podwyższonej niepewności. Doświadczenia pandemii COVID-19 oraz wojna w Ukrainie zwiększyły ryzyko zakłóceń w łańcuchach dostaw i zmienność warunków operacyjnych. W odpowiedzi rośnie znaczenie dywersyfikacji źródeł produkcji oraz elastyczności operacyjnej firm. Choć poszczególne regiony rozwijają się w oparciu o własne uwarunkowania gospodarcze, globalne trendy coraz silniej oddziałują również na rynek polski.

Z raportu McKinsey & Company „The State of Fashion 2026” wynika, że konsumenci coraz ostrożniej podchodzą do wydatków na modę. W Stanach Zjednoczonych ograniczanie zakupów wynika głównie ze spadku dochodów do dyspozycji, natomiast w Europie aż 60 proc. konsumentów deklaruje plan zakupu tańszych produktów („trade down”). Na tym tle wyróżniają się Chiny, gdzie popyt pozostaje relatywnie wysoki, wspierany rosnącą popularnością odzieży sportowej (+9 proc. w 2025 roku) oraz trendami związanymi ze zdrowym stylem życia.

Segment średniej półki cenowej stał się globalnie największym źródłem zysków w branży mody i po raz pierwszy od 2017 r. odzyskał pozycję lidera wśród tzw. „Super Winners”. Wśród marek tego segmentu wyróżnia się Inditex (Zara), który w 2024 r. osiągnął rekordowe wyniki finansowe. Prognozy wskazują, że globalne przychody rynku mody osiągną w 2026 r. poziom 957,31 mld USD i będą rosły w tempie 4,91 proc. rocznie (CAGR 2026–2030).[4]

Segment fast fashion rozwija się szybciej niż cały rynek. W 2024 r. jego wartość wynosiła 122,26 mld USD, a do 2032 r. ma wzrosnąć do 283,46 mld USD przy średniorocznym tempie wzrostu 10,13 proc.[5] Wzrost napędzają rosnące potrzeby konsumentów w zakresie przystępnej cenowo odzieży, szybkie zmiany trendów, rozwój platform e-commerce z łatwymi zwrotami oraz marketing influencerów. Te globalne kierunki rozwoju w coraz większym stopniu przekładają się również na rynek europejski i polską branżę fashion.

Eksport w branży odzieżowej w Polsce

Silna pozycja polskiej branży fashion widoczna jest nie tylko w konsumpcji krajowej, lecz także w rosnących wynikach eksportowych. Według danych PKO Banku Polskiego w 2024 roku Polska awansowała na 10. miejsce na świecie wśród największych eksporterów odzieży, osiągając 2,6 proc. udziału w globalnym rynku. W latach 2020–2024 wartość eksportu odzieży wzrosła o 69 proc., do poziomu 12,7 mld EUR.

Głównym kierunkiem sprzedaży zagranicznej pozostaje rynek europejski, szczególnie Niemcy, do których trafia ponad 42 proc. polskiego eksportu. Kluczowymi odbiorcami są także Holandia (5,1 proc.), Francja (4,9 proc.) oraz Rumunia (4,5 proc.). Struktura tego handlu ma jednak specyficzny charakter:

- Znaczna część wolumenu to tzw. reeksport odzieży produkowanej w Azji, co jest możliwe dzięki rozwiniętej infrastrukturze logistycznej.

- W segmencie produkcji własnej polskie firmy budują przewagę dzięki oferowaniu krótkich serii, wysokiej jakości oraz elastyczności dostaw, co jest znaczące w dobie trendu nearshoringu (przenoszenia produkcji bliżej rynków zbytu).

- Największy udział w eksporcie (ok. 22 proc.) ma odzież damska i dziewczęca, w tym suknie, spódnice i spodnie.[6]

W 2026 roku polska branża fashion funkcjonuje w warunkach utrzymującego się silnego złotego. Sprzyja to modelowi biznesowemu opartemu na efektywnej logistyce i imporcie, jednocześnie stawiając wysokie wymagania rodzimym producentom budującym marki eksportowe. Dodatkowym wyzwaniem pozostaje prognozowane spowolnienie gospodarcze w Niemczech, które może osłabić dynamikę zamówień na najważniejszym rynku zbytu.

Rola importu w polskim sektorze odzieżowym

Polski import odzieży rozwija się równie dynamicznie jak eksport, co w 2024 roku uplasowało Polskę na 9. miejscu wśród największych importerów na świecie. Wartość sprowadzanych towarów wzrosła o 17 proc., do poziomu 14,9 mld EUR, potwierdzając rolę Polski nie tylko jako chłonnego rynku konsumenckiego, lecz także jako kluczowego hubu redystrybucyjnego w Europie Środkowo-Wschodniej.

Struktura importu koncentruje się wokół kilku rynków, z wyraźną dominacją Chin (26 proc.) i Bangladeszu (21,6 proc.), a następnie Turcji, Kambodży i Wietnamu. Wysoka zależność od kierunku azjatyckiego czyni sektor fashion wrażliwym na stabilność szlaków handlowych – około 3/4 importu odzieży z Azji do Europy przebiega przez korytarz Morza Czerwonego.

W tym kontekście napięcia na Bliskim Wschodzie bezpośrednio wpływają na branżę. Zakłócenia w żegludze podnoszą koszty frachtu, wydłużają czas transportu i wymuszają zmianę tras, a także zwiększają koszty ubezpieczeń i niepewność planowania logistycznego. Transport lotniczy, dotychczas pełniący funkcję kanału awaryjnego, staje się jednocześnie droższy i mniej dostępny. Na ceny końcowe wpływa również wzrost kosztów surowców – poliester i nylon, powiązane z cenami ropy, drożeją wraz z rosnącymi kosztami energii. Szczególnie widoczne jest to w modelu fast fashion, w którym logistyka stanowi fundament funkcjonowania całego systemu. Nowe kolekcje trafiają do sklepów nawet co 3-4 tygodnie, a zamówienia składane są z 6-9-miesięcznym wyprzedzeniem. W takich warunkach nawet niewielkie opóźnienia w łańcuchu dostaw mogą sprawić, że sezonowy towar trafi do sprzedaży zbyt późno, generując straty. [7]

Zakupy online w branży odzieżowej w Polsce

W ostatnich latach e-commerce stał się kluczowym motorem rozwoju rynku odzieżowego. Zakupy online przestały być jedynie uzupełnieniem sprzedaży stacjonarnej – coraz częściej pełnią funkcję głównego kanału dystrybucji, wspierając sklepy fizyczne w modelu omnichannel.

Szacuje się, że w 2025 roku wartość polskiego rynku e-commerce wyniesie około 25,9 mld USD, a do 2029 roku będzie rosła średnio o 8,6 proc. rocznie. Moda pozostaje największą kategorią sprzedaży online, odpowiadającą za około 28 proc. przychodów ze sprzedaży detalicznej w Internecie[8]. Coraz więcej Polaków regularnie kupuje odzież w sieci, a prognozy wskazują, że branża modowa do 2028 roku może odpowiadać za jedną trzecią wartości całego polskiego e-commerce[9].

Mimo rosnącej popularności Internetu, sklepy stacjonarne nadal mają ogromne znaczenie – generują aż 78,3 proc. przychodów rynku odzieżowego. Na rynku dominują sieci odzieżowe, które odpowiadają za niemal połowę sprzedaży (48 proc.), a dyskonty i sklepy multiasortymentowe przyciągają klientów szeroką ofertą i atrakcyjnymi cenami.[10]

Profil polskiego konsumenta kupującego w Internecie

Coroczny raport Gemius „E-commerce w Polsce” pokazuje, jak zmieniają się nawyki Polaków w zakupach online. W 2025 roku profil typowego internauty wykazuje niemal równy podział płci – 51 proc. to kobiety, a 49 proc. mężczyźni. Wysoki jest również udział osób w wieku 50+, które stanowią 35 proc. kupujących, podczas gdy pokolenie 35-49 lat odpowiada za 24 proc., a młodsze generacje – za około 20 proc. Zakupy online preferują przede wszystkim mieszkańcy większych miast. W aglomeracjach powyżej 200 tys. mieszkańców odsetek ten sięga 35 proc., podczas gdy w mniejszych miejscowościach i na wsi spada do około 21-22 proc.

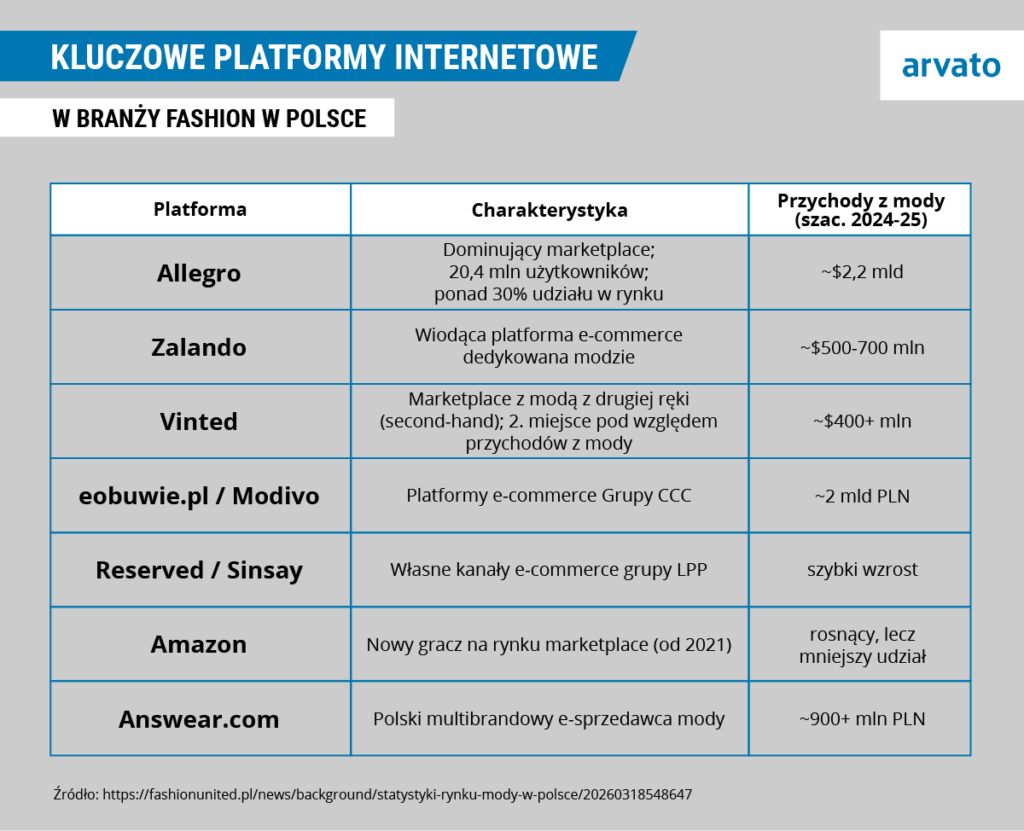

Polacy coraz lepiej orientują się w różnorodności dostępnych platform sprzedażowych. Najbardziej rozpoznawalne są duże marketplace’y, takie jak Allegro (32 proc.) i Zalando (27 proc.), a rosnącą popularność zyskują serwisy z odzieżą z drugiej ręki – Vinted (14 proc.) i OLX (8 proc.) – oraz sklepy własne marek, np. H&M i Sinsay (po 12 proc.). Na rynku pojawiają się także azjatyckie platformy, takie jak Temu (12 proc.) i Shein (10 proc.).

Ważnym aspektem pozostaje też sposób dokonywania zakupów, przy czym urządzenia mobilne wciąż odgrywają kluczową rolę. W 2025 roku 82 proc. internautów korzystało ze smartfonów przy zakupach online, a w grupie 15-24 lata odsetek ten sięgał 91 proc. Wśród osób 50+ popularny pozostaje laptop, używa go 70 proc. kupujących. Te różnice pokazują, że skuteczna strategia e-commerce powinna uwzględniać zarówno młodszych użytkowników mobilnych, jak i starszych konsumentów online.[11]

Sztuczna inteligencja w polskiej branży odzieżowej

Raport „The State of Fashion 2026” pokazuje, że wykorzystanie AI w modzie staje się dziś nie tyle przewagą konkurencyjną, co koniecznością biznesową. Coraz częściej konsumenci korzystają z modeli językowych, aby wyszukiwać produkty w języku naturalnym, co wymusza na markach dostosowanie strategii marketingowych i SEO. Choć 92 proc. firm planuje zwiększyć inwestycje w generatywną AI, tylko niewielki odsetek wdrożeń uznawany jest za w pełni dojrzały.[12]

Przykłady rynkowe pokazują szerokie zastosowanie AI w modzie. Zalando wykorzystuje ją do generowania treści i wizualizacji produktów, Pandora zintegrowała planowanie popytu, asortymentu i finansów w jednej platformie opartej na sztucznej inteligencji, a Zegna uruchomiła aplikację Zegna X, która konsoliduje dane klientów i zwiększa trafność rekomendacji. Polskie marki również wdrażają innowacje – Naoko stworzyło platformę Naoko.AI, umożliwiając klientkom współtworzenie kolekcji z wykorzystaniem generowanych przez AI moodboardów i wizualizacji[13].

Sztuczna inteligencja pozwala firmom szybciej reagować na oczekiwania klientów, oferować bardziej intuicyjne doświadczenia zakupowe oraz trafniej prognozować popyt. Dzięki tym rozwiązaniom marki mogą nie tylko zwiększać konwersję, lecz także budować trwałą przewagę konkurencyjną, lepiej dopasowując ofertę do dynamicznie zmieniającego się rynku.

Odzież używana i rosnąca świadomość konsumentów

W Polsce, jak w innych krajach rozwiniętych, dynamicznie rośnie znaczenie rynku odzieży używanej. Platformy takie jak Vinted czy OLX zyskują popularność jako tańsza i bardziej zrównoważona alternatywa dla fast fashion. Zjawisko to wpisuje się w globalny trend – według raportu ThredUp rynek second-hand w 2025 roku był wart 257 mld dolarów i rośnie ponad dwukrotnie szybciej niż cały rynek odzieżowy[14].

Zakupy z drugiej ręki wydłużają cykl życia ubrań, jednak w wielu przypadkach nie zastępują zakupów nowych, a jedynie je uzupełniają. W efekcie nie zawsze prowadzą do ograniczenia konsumpcji, lecz raczej wpływają na zmianę jej struktury oraz nawyków zakupowych [15]. Jednocześnie rynek resale staje się coraz ważniejszym elementem strategii całego sektora – 58 proc. retailerów uznaje jego dalszy wzrost za kluczowy kierunek rozwoju.

Równolegle zmienia się sposób postrzegania odzieży, która coraz częściej traktowana jest jako aktywo o potencjalnej wartości odsprzedaży. Globalnie 60 proc. konsumentów uwzględnia resale value już na etapie zakupu, a 39 proc. deklaruje większą skłonność do wyboru produktów o wyższej wartości odsprzedaży[16]. Trend ten szczególnie widoczny jest wśród młodszych pokoleń, które coraz częściej ograniczają zakup odzieży niskiej jakości ze względu na jej niewielką wartość na rynku wtórnym.

Jednocześnie, mimo rosnącej świadomości ekologicznej i społecznej, konsumenci nadal pozostają aktywnymi klientami fast fashion, co potwierdzają wyniki raportu The ThredUp „Gen Z Fast Fashion Report”. Zgodnie z badaniem, 72 proc. studentów deklaruje zakup w tego typu markach w ciągu ostatniego roku (2022)[17]. Wygląda więc na to, że młodsze grupy konsumentów łączą zakupy online i stacjonarne, tworząc hybrydowy model konsumpcji, w którym współistnieją fast fashion, second-hand i resale. Coraz większą rolę odgrywa również technologia. Narzędzia oparte na sztucznej inteligencji wspierają wyszukiwanie produktów (np. visual search), dopasowanie ubrań do użytkownika, tworzenie ofert oraz monitorowanie cen. W efekcie rynek wtórny staje się integralną częścią cyfrowego ekosystemu zakupowego, a nie jedynie czasochłonnym „polowaniem” na okazje.

Do zmiany postaw konsumentów dochodzą również regulacje Unii Europejskiej, które stopniowo przekształcają sektor odzieżowy w kierunku gospodarki o obiegu zamkniętym. W 2025 roku weszły w życie przepisy w ramach znowelizowanej dyrektywy odpadowej, obejmujące sektor tekstylny i wprowadzające obowiązkowe systemy rozszerzonej odpowiedzialności producenta (EPR). Oznacza to, że marki odzieżowe są zobowiązane do finansowania zbiórki, sortowania i recyklingu produktów wprowadzanych na rynek, co ma ograniczyć ilość odpadów i zwiększyć skalę ponownego wykorzystania materiałów.[18]

Kolejnym krokiem będzie wprowadzenie od 19 lipca 2026 r. zakazu niszczenia niesprzedanych produktów konsumpcyjnych, w tym odzieży, obuwia i akcesoriów. Regulacja ta obejmie w pierwszej kolejności duże przedsiębiorstwa, a od 2030 r. także firmy średniej wielkości.[19]

Nadchodzące trendy w branży fashion

W nadchodzących latach kluczowe znaczenie będzie miało zapewnienie płynnych doświadczeń wielokanałowych, ponieważ 73 proc. konsumentów e-commerce deklaruje korzystanie z różnych kanałów w trakcie ścieżki zakupowej. Równolegle rosną oczekiwania wobec personalizacji. Według Accenture aż 48 proc. konsumentów oczekuje specjalnego traktowania za bycie lojalnym klientem, a 33 proc. deklaruje odejście od marki w przypadku niewystarczającej personalizacji.

Coraz większą rolę w procesie zakupowym odgrywają także technologie oparte na sztucznej inteligencji. Personal AI oraz wirtualni asystenci zakupowi umożliwiają tworzenie spersonalizowanych doświadczeń i rekomendacji produktowych, dopasowanych do indywidualnych potrzeb użytkownika. Jednocześnie 54 proc. konsumentów wyszukuje produkty bezpośrednio w mediach społecznościowych, co potwierdza rosnące znaczenie tych platform jako punktu wyjścia do zakupów.

Wśród nowych rozwiązań pojawiają się również inteligentne technologie w sklepach stacjonarnych, takie jak inteligentne lustra, które stają się jednym z trendów kształtujących retail przyszłości. Rozwiązania te są już wdrażane przez globalne marki, w tym H&M czy Ralph Lauren, wskazując kierunek dalszej integracji świata fizycznego i cyfrowego w doświadczeniu zakupowym.[20]

Podsumowanie

Polska branża odzieżowa rozwija się w warunkach rosnącej złożoności globalnego rynku – od zakłóceń w łańcuchach dostaw, przez zmiany geopolityczne, po presję regulacyjną Unii Europejskiej. Jednocześnie sektor umacnia swoją pozycję jako istotny gracz w Europie, korzystając z dynamicznego rozwoju e-commerce, silnej pozycji eksportowej oraz rosnącej roli importu i logistyki.

Coraz większe znaczenie mają także zmieniające się zachowania konsumentów – większa świadomość, rozwój rynku second-hand oraz rosnąca rola personalizacji i technologii, w tym sztucznej inteligencji. W efekcie konkurencyjność firm będzie zależeć od zdolności do adaptacji, integracji kanałów sprzedaży oraz wykorzystania nowych technologii w całym łańcuchu wartości.

Warto wspomnieć, że Arvato specjalizuje się w obsłudze logistycznej branży odzieżowej w Polsce (usługa fulfillment).

[1] https://www.worldometers.info/pl/pkb/polska-pkb/

[2] https://nbp.pl/statystyka-i-sprawozdawczosc/inflacja-bazowa/

[3] https://fashionunited.pl/news/background/statystyki-rynku-mody-w-polsce/20260318548647

[4] https://www.statista.com/outlook/emo/fashion/worldwide?srsltid=AfmBOorqprB1x4UyyfREe8nrsrgbZzKQH6l28y6DBZKFp5fdQOIBJG3g#revenue

[5] https://www.verifiedmarketresearch.com/product/fast-fashion-market/

[6] https://wspieramyeksport.pl/api/public/files/2820/PKO_BRANZA_ODZIEZOWA_08.2025.pdf

[7] https://centrumanaliz.pkobp.pl/analizy-sektorowe/monitoring-branzowy-wplyw-konfliktu-na-bliskim-wschodzie-na-rynek-odziezy

[8] https://fashionunited.pl/news/background/statystyki-rynku-mody-w-polsce/20260318548647

[9] https://brandly360.com/pl/blog/branza-odziezowa-w-polsce-dane-statystyki-i-problemy-rynku-modowego/

[10] https://brandly360.com/pl/blog/branza-odziezowa-w-polsce-dane-statystyki-i-problemy-rynku-modowego/

[11] https://gemius.com/documents/81/RAPORT_E-COMMERCE_2025.pdf

[12] https://www.mckinsey.com/~/media/mckinsey/industries/retail/our%20insights/state%20of%20fashion/2026/the-state-of-fashion-2026-vf.pdf

[13] https://fashionbiznes.pl/naoko-ai-innowacyjny-projekt-polskiej-marki-ktory-zmienia-zasady-gry-na-swiatowym-rynku-modowym/

[14] https://www.thredup.com/resale?srsltid=AfmBOorcft7r3-Usb8cHuhklzCrK9LuuKKE2DYkSNBG1gzRaymrtRwtG

[15] https://www.nature.com/articles/s41598-025-19089-1

[16] https://www.thredup.com/resale?srsltid=AfmBOorcft7r3-Usb8cHuhklzCrK9LuuKKE2DYkSNBG1gzRaymrtRwtG

[17] https://newsroom.thredup.com/gen-z-fast-fashion-report

[18] https://environment.ec.europa.eu/news/revised-waste-framework-directive-enters-force-2025-10-16_en

[19] https://www.gov.pl/web/rozwoj-technologia/zakaz-niszczenia-produktow

[20] https://www.netguru.com/blog/fashion-industry-trends